1. November 2018

Vorbereiten auf Aktienaufstockung, um eine Jahresendrally zu spielen. Langfristige Risiken hoch, Aktienhausse ist sehr alt

Praktisch alle Aktienmärkte haben in den letzten Wochen markante Kurseinbrüche erlitten. Die defensive Positionierung unserer Anlagestrategie, insbesondere das Aktienuntergewicht hat sich ausbezahlt. Eine Jahresendrally an den Aktienmärkten ist wahrscheinlich, da viele Märkte technisch überverkauft sind. Wir bereiten uns auf eine kurzfristige taktische Erhöhung der Aktienquote vor. Die mittel- und langfristigen Risiken sind jedoch leider hoch: die Aktienhausse, die Ende Q1 2009 begann ist im historischen Vergleich „sehr alt“, diverse Bewertungskennzahlen zeigen an, dass Aktien „teuer“ sind, insbesondere US-Technologieaktien.

Aktienuntergewichtung hat sich ausbezahlt

Wir haben seit Monaten eine defensive Positionierung, insbesondere ein Aktienuntergewicht und eine besonders vorsichtige Haltung gegenüber Schwellenländeranlagen (Aktien, Anleihen und Währungen) empfohlen. Diese Positionierung hat sich nun in der jüngsten Marktkorrektur ausbezahlt.

Aktien sind technisch überverkauft

Riskante Anlagen haben in den letzten Wochen markante Kurseinbrüche erlitten, während gleichzeitig die Verzinsung der meisten Staatsanleihen weiter anstieg. Diverse Sentimentindikatoren zeigen nun an, dass die Anleger bereits in Panik gefallen sind oder kurz davor sind. Viele Aktienmärkte sind technisch stark überverkauft.

Vorbereiten auf eine kurzfristige taktische Aufstockung der Aktienquote

Es ist wahrscheinlich, dass es zu einer technischen Gegenreaktion kommt. Die gegenwärtige Korrektur hat die Samen für eine Jahresendrally gepflanzt. Deshalb bereiten wir uns auf eine taktische Aufstockung der Aktienquote vor. Wir denken, dass es Anfang November soweit sein könnte.

Mittel- und langfristige Risiken hoch

Leider sind die mittel- und kurzfristigen Risiken hoch. Viele Aktienmärkte (aber längst nicht alle) sind teuer. Insbesondere Teile des US-Aktienmarktes sind, gemessen an historischen Massstäben sehr hoch bewertet. Der gegenwärtige Konjunkturaufschwung in den USA gehört zu den längsten der Wirtschaftsgeschichte. Auch die Aktienhausse, die Ende Q 12009 begann ist im historischen Vergleich „sehr alt“.

Zwar ist das derzeitige Wirtschafts- und Gewinnwachstum sehr hoch. Dem ist allerdings entgegen zu halten, dass ein Teil der Gewinne durch US-Steuersenkungen resultierten, die aller Voraussicht nach in den nächsten 3 Jahren rückgängig gemacht werden müssen, um die ausufernden Haushaltsdefizite in den USA zu sanieren. Auch die aufgrund der expansiven Geldpolitik künstlich tiefen Finanzierungskosten dürften in naher Zukunft weiter ansteigen, da die FED noch nicht am Ende ihres Zinserhöhungszyklusses angelangt ist. In 2019 werden die Zentralbanken, bis auf die Ausnahme der Bank of Japan, keine „Freunde der Aktionäre“ mehr sein.

Wir rechnen deshalb damit, dass die Jahresendrally nicht allzu lange anhalten wird.

Schönfärberische Analysen sind schädlich, genauso, wie Schwarzmahlen schädlich ist. Wir werden deshalb versuchen, im Anhang für den interessierten Leser mit Finanzkenntnissen so objektiv und schonungslos wie möglich die gegenwärtige Situation zu analysieren. Dabei wird sich nicht ganz verhindern lassen, gelegentlich „etwas technisch zu werden“.

Anhang

Wir ordnen unsere Analyse nach dem Zeithorizont, starten mit einer langfristigen Analyse und enden mit einer sehr kurzfristigen Analyse.

Die lange Frist: US-Aktien sind sehr teuer

Der US-Aktienmarkt ist historisch hoch bewertet. US-Aktien sind gemessen an historischen Kennzahlen gemessen teuer. Insbesondere US-Technologieaktien sind sehr hoch bewertet.

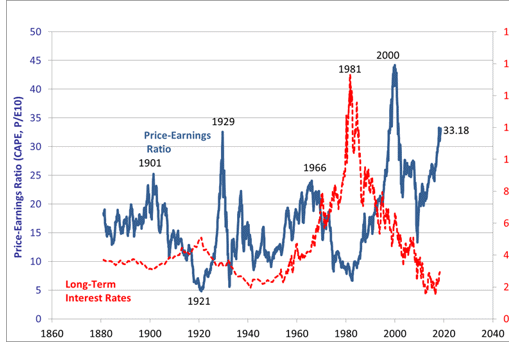

Grafik 1 zeigt, dass gegenwärtig rund 33 US-Dollar für einen Dollar „Trendgewinn“ (berechnet nach der Methode von Prof. Shiller) bezahlt werden muss. Nur während der „Technologiebubble“ 2000 und 1929 musste ähnlich viel oder mehr für einen Dollar Trendgewinn bezahlt werden.

Grafik 1: US-Aktien gemäss Shiller-PE teuer

Quelle: Homepage of Robert J. Shiller

Der gegenwärtige Bullenmarkt ist sehr alt, der Aufschwung einer der längsten, den es jemals gab. Gleiches gilt für den Konjunkturaufschwung in den USA.

Shiller-Modell hat sehr gute Prognoseeigenschaften für lange Anlagezeithorizonte von 10 Jahren oder länger. Die Aussage ist klar, die zukünftigen 10-Jahresrenditen an den US-Aktienmärkten werden mit sehr hoher Wahrscheinlichkeit sehr tief ausfallen.

Fazit lange Frist: 90-110% der Renditen der gegenwärtigen Aktienhausse wurden bereits realisiert. Diese Aussage gilt insbesondere für die US-Aktienmärkte.

Die mittlere Frist: Der Weltaktienmarkt ist teuer, aber nicht sehr teuer

Weniger „stockkonservative Bewertungsmodelle“ als das Shiller-Modell (welches über längere Zeiträume nur für die USA berechnet werden kann) betrachten mehr die gegenwärtige Gewinnentwicklung und gehen nicht über 100-Jahre in die Geschichte zurück, wie das Shiller-Modell dies tut.

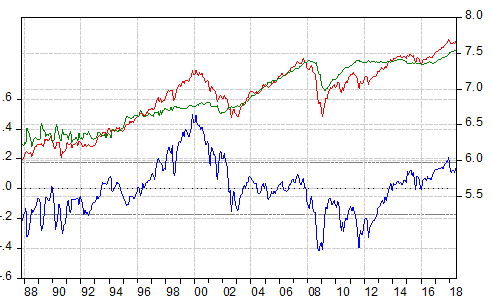

Grafik 2 zeigt die Ergebnisse eines weniger konservativen Kointegrations-Bewertungsmodells mit akzeptablen Prognoseeigenschaften für die mittlere Frist von 2-5 Jahren.

Grafik 2: Bewertungsmodell für den MSCI Weltaktienmarkt

Quelle: Thomson Reuters & Datastream, eigene Berechnungen

Die rote Linie zeigt die tatsächliche Entwicklung des Logarithmus des MSCI Weltaktienindex an (rechte Skala). Die grüne Linie zeigt die geschätzte faire Bewertung des MSCI Weltaktienindex. Die faire Bewertungslinie wird mit Hilfe der Gewinn- und Zinsentwicklung geschätzt. Das Argument, dass die tiefen Zinsen eine höhere faire Bewertung, höhere Aktienkurse rechtfertigen ist somit in diesem Modell bereits berücksichtigt. Die blaue Linie zeigt die geschätzte Über- / Unterbewertung in Prozent an (linke Skala). Während der Technologieblase 2000 war der Weltaktienmarkt mehr als 0.4, das heisst mehr als 40% überbewertet. Während des Tiefpunktes der globalen Finanzkrise 2008 war der Weltaktienmarkt rund 40% unterbewertet. Derzeit ist der Weltaktienmarkt gemäss diesem weniger konservativen, mittelfristigen Bewertungsmodell „nur“ rund 14% überbewertet.

Es gibt ausserdem Märkte, die sich bereits einer attraktiven Bewertung annähern. Dazu gehören ausgewählte Schwellenländer, deren Korrektur bereits fortgeschritten ist.

Eine mittelfristige Analyse muss die Konjunkturaussichten und die zukünftig erwartete Geldpolitik sowie die zukünftig erwartete Steuerpolitik mitberücksichtigen.

Leichte Abschwächung des Wirtschaftswachstums wahrscheinlich

Der weltweite Konjunkturaufschwung hat leicht an Schwung verloren. Der chinesisch-amerikanische Handelskrieg belastet aufgrund der enormen Unsicherheiten die Unternehmensinvestitionen und das Realwachstum. Eine weitere Abschwächung des Wachstums ist wahrscheinlich.

Aufgrund der Nettoliquiditätsvernichtung in 2019 werden die Notenbanken keine Freunde der Aktionäre mehr sein

In 2019 werden die Notenbanken erstmals netto Liquidität abschöpfen. Bis Dezember 2018 schöpfen die Notenbanken noch Liquidität, da die Bilanzschrumpfung der FED durch die Bilanzausweitung der EZB und der BOJ überkompensiert wird.

Die EZB hat kommuniziert, dass es Ende Herbst 2019 eventuell zu einer ersten Zinserhöhung kommen könnte. Die FED dürfte bis Ende 2019 noch 3-4 mal an der Zinsschraube drehen. Die rekordtiefe Arbeitslosenquote und die anziehende Lohnwachstumsrate rechtfertigen klar weitere Zinserhöhungen der FED. Nur im Falle extrem schlechter Aktien- und Immobilienmärkte dürfte die FED ihre bereits kommunizierte Politik überdenken. Gleiches gilt für die EZB. Nur im Falle eines Unfalls an den Finanzmärkten oder einer Katastrophe an der italienischen Budgetfront dürfte die EZB von ihrer ebenfalls gut kommunizierten Geldpolitik abweichen. Es braucht somit erst den Unfall an den Finanzmärkten, bevor die Notenbanken ihre Rolle als „Finanzmarktpolizei“, besser ausgedrückt, „Finanzmarktmanipulatoren“ wahrnehmen werden. 2019 dürften die Zentralbanken somit mit Ausnahme der BOJ kein Freund der Aktionäre mehr sein.

US-Steuersenkungen sind nicht nachhaltig

Ein Grossteil der hohen Gewinnzuwachsraten in den USA lässt sich durch die Steuersenkungen der Trump-Administration erklären. Diese führen zu ausufernden Staatsdefiziten, die durch Anleiheemissionen finanziert werden müssen. Da gleichzeitig die FED Staatsanleihen abstösst, erhöht sich das Angebot an US-Staatsanleihen markant und immer mehr Material muss von Privaten Anlegen gehalten werden. Diese werden dies nur dann tun, wenn Sie durch einen höheren Zins entschädigt werden, was wiederum die Finanzierung des US-Haushaltsdefizites erschweren wird. Der US-Staatshaushalt wird zum Sanierungsfall. Deshalb ist in 3-5 Jahren mit Sanierungsmassnahmen zu rechnen, welche dann leider auch Steuererhöhungen beinhalten werden.

Die moderate Überbewertung des Weltaktienmarktes und die Tatsache, dass einige Märkte auf dem Weg zu einer attraktiven Bewertung bereits einen langen Weg zurückgelegt haben, zusammen mit konjunktur- und wirtschaftspolitischen Überlegungen rechtfertigen mittelfristig ein strategisches Aktienuntergewicht.

Die kurze Frist

Selbst dann, wenn Aktien nicht unterbewertet sind, kann ein Aktienübergewicht sinnvoll sein, wenn andere Faktoren den Einflussfaktor Bewertung dominieren. Anmerkung: Langfristig dominiert meistens der Bewertungsfaktor alle anderen Faktoren, insbesondere dann, wenn eine sehr starke Über-, oder Unterbewertung vorliegt. Kurzfristig kann die Performance jedoch durch technische Faktoren dominiert werden.

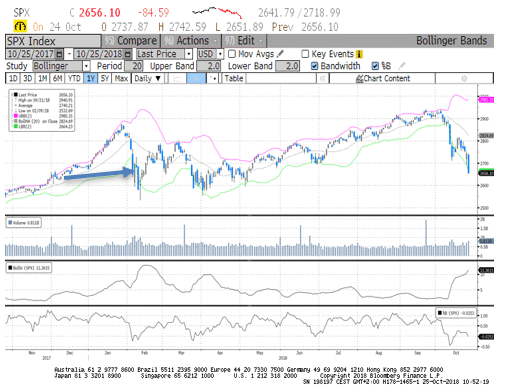

Der wichtigste Einflussfaktor, der für ein Aktienübergewicht spricht, ist dass die Aktienmärkte nach den jüngsten Kurskorrekturen technisch überverkauft sind. Anders ausgedrückt: Es ging zu schnell nach unten. Wie auf ein nach unten gespanntes Gummi Aufwärtskräfte wirken, wirkt somit auch auf die Aktienkurse ein Aufwärtsdruck, wenn es „zu schnell nach unten“ ging. Dies ist derzeit der Fall. Grafik 3 zeigt am Beispiel des S&P500, wie weit der Ausverkauf bereits fortgeschritten ist.

Grafik 3: S&P500 technisch stark überverkauft

Quelle: Bloomberg

Die beiden, den aktuellen Kursverlauf umrahmenden Roten Linien haben sich ausgeweitet, das Bollingerband ist breiter geworden.

Die zweitunterste Linie zeigt, die Breite dieses Bandes an.

Gleichzeitig haben die aktuellen Kurse das breitere Bollingerband nach unten durchschlagen, ähnlich wie in der Jahresanfangskorrektur. Sollte eine ähnliche Situation entstehen (siehe blauer Pfeil in Grafik 3) würden wir empfehlen Aktien aufzustocken.

Drei positive Dinge, die für Aktien sprechen kommen hinzu:

Erstens: das Sentiment der Investoren hat gedreht, Pessimismus überwiegt.

Zweitens: Die Trump-Administration denkt weitere Steuersenkungen an. So negativ diese auch in der mittleren Frist sein mögen, so positiv dürften sich diese kurzfristig auf die Stimmung der Konsumenten und der Anleger, auswirken.

Drittens: Man mag von Saisonanalysen halten, was man will, es lässt sich tatsächlich nachweisen, dass „Weihnachtsendrallies“ eher der Regelfall als die Ausnahme darstellen.

Summa Sumarum legen die Analysen nahe, eine kurzfristige taktische Aufstockung der Aktienquote in Betracht zu ziehen. Sollte das technische Ausverkaufssignal stärker werden (wie durch den Pfeil in Grafik 3 gekennzeichnet) sollte die Aktienquote auf jeden Fall aufgestockt werden.

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.