14. Februar 2019

Globale, weitgehend synchrone Wirtschaftsabschwächung. Gold könnte interessant sein.

Leider findet derzeit eine globale, weitgehend synchrone Wachstumsabschwächung statt. In den USA ist der Weg bis zur Rezession aufgrund der sehr guten Ausgangslage „weit“. Die verarbeitende Industrie in Italien dürfte sich bereits in einer Schrumpfungsphase befinden. Die Finanzmärkte haben einmal mehr berechtigte Ängste vor einer markanten Abschwächung des Wachstums in China. Die FED hat auf die Ängste der Finanzmärkte reagiert und eine deutlich weniger restriktive Geldpolitik in Aussicht gestellt. Goldinvestitionen könnten interessant sein.

Globale, weitgehend synchrone Wachstumsabschwächung

Die Wirtschaftsindikatoren haben sich gesamthaft weiter spürbar abgeschwächt.

Weiter Weg bis zur Rezession in den USA…

Die Vereinigten Staaten konnten sich erneut relativ gut halten. Da dort die Konjunktur sehr gut läuft und der Ausgangspunkt der Indikatoren sehr hoch ist, sind bisher noch viel „Reserven“ vorhanden, die Vorlaufindikatoren somit weit von der kritischen „Wachstumsschwelle“ entfernt.

…im Gegensatz zu Europa

Das Gegenteil ist leider in Europa der Fall. Die Komponente Auftragseingänge für das Euroland fiel im Januar so stark, wie seit 6 Jahren nicht mehr. Der Gesamtindex für das verarbeitende Gewerbe fiel leider auf nur noch 50.5 zurück. Es handelte sich um den 6. Rückgang in Folge. Die Wahrscheinlichkeit ist hoch, dass sich der verarbeitende Sektor im Euroland bereits in einer Rezession befindet oder diese bald erreicht. Bereits in der Rezession dürfte sich der verarbeitende Sektor Italiens befinden. Der Einkaufsmanagerindex Italien schwächte sich im Januar auf nur noch 47.8 ab (erwartet: 48.8).

Auch die Inflationsraten waren generell leicht rückläufig. Der sogenannte „Harmonisierte Index der Konsumentenpreise“ (HICP) im Euroland sank beispielsweise von 1.6% im Dezember auf 1.4% im Januar.

Chinesische Wachstumsängste belasten Finanzmärkte

In China fiel der Einkaufsmanagerindex für die verarbeitende Industrie mit 49.4 unter den kritischen Wert von 50. Es gibt immer mehr Anzeichen, dass die chinesische Industrie in naher Zukunft schrumpfen statt wachsen wird. Kein Wunder, dass 440 chinesische Firmen an einem Tag eine Gewinnwarnung veröffentlichten!

Ebenfalls beunruhigend ist, dass von 2400 auf dem Festland gelisteten Unternehmungen 373 bekanntgaben, dass sie Verluste schreiben werden. In 2017 waren über 80% dieser Firmen noch profitabel.

Kleine und mittlere Firmen besonders betroffen

Die schlechten Nachrichten scheinen sich jedoch auf kleine- und mittelgrosse Firmen zu konzentrieren. Die schlechte Lage in diesem Segment spiegelt sich auch im Einkaufsmanagerindex für kleinere und mittlere Unternehmungen wieder, der auf 48.6 gesunken ist. Da diesen Unternehmungen der Weg zur Finanzierung über Anleihen aufgrund der Grösse verwehrt ist, sind sie auf Bankkredite angewiesen. Wir rechnen deshalb mit baldigen weiteren Unterstützungsmassnahmen der chinesischen Regierung.

Weltaktien teuer, aber Anleihen noch viel teurer

Gemessen am Shiller-PE von 21.1, ist der Weltaktienmarkt hoch bewertet. Das Problem ist, dass Anleihen weltweit noch wesentlich stärker überbewertet sind, als die Aktien. Diverse Staatsanleihen haben wieder den Bereich der Null- oder Negativverzinsung erreicht.

Handelsabkommen mit den USA möglich aber vermutlich nicht von Dauer

China hat verkündet, dass in Zukunft mehr Produkte in den USA gekauft werden sollen um das hohe bilaterale Leistungsbilanzdefizit der Amerikaner abzubauen.

Der wohl problematischste Punkt dürfte der Schutz amerikanischer Patente und sonstiger immaterieller „Wissensgüter“ sein. Während hier zwar prinzipiell eine Einigung auf dem Papier möglich erscheint, besteht die Hauptschwierigkeit darin sicherzustellen, dass die Vereinbarungen auch eingehalten werden. Versprechungen und Absichtserklärungen sind der amerikanischen Seite nicht gut genug. Wir halten eine Einigung für prinzipiell möglich, glauben aber, dass dieser „Handelskriegsfriedensvertrag“ genau in diesem Bereich gebrochen werden dürfte und deshalb sich nicht als nachhaltig erweisen wird. Ausserdem muss sich Präsident Trump potentielle „Bösewichte“ als „Sündenböcke“ bereithalten, falls die Wirtschaft sich im Vorfeld der nächsten Wahl nicht so stark wie gewünscht zeigen sollte. Die FED als inländischer „Bösewicht“ erscheint wesentlich weniger geeignet zu sein, als „China“. Findet keine Einigung statt, droht am 1. März eine Verdoppelung der Einfuhrzölle auf chinesische Produkte im Wert von rund 200 Milliarden US-Dollar.

FED macht Kehrtwende

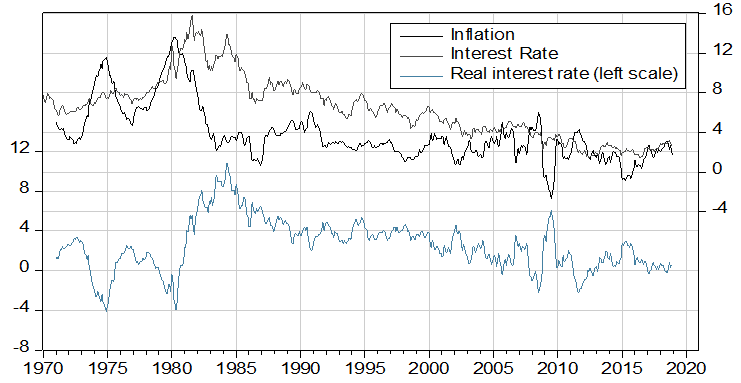

Der FED-Vorsitzende hat verkündet, dass die Zinszügel nur dann weiter angezogen werden würden, wenn die Inflation sich weiter beschleunigen würde. Es wurde sogar angedeutet, dass der nächste Zinsschritt auch eine Senkung sein könnte. Die automatische Aufmunitionierung der geldpolitischen Munitionskiste mittels Zinserhöhungen und monatlicher Bilanzreduktion in Höhe von rund 50 Milliarden US-Dollar ist somit bereits wieder Geschichte. Uns erstaunt dieses Verhalten, da die Finanzmärkte sich nach dem Dezemberschock schnell wieder erholten. Wir vermuteten, dass es erst der Krise an den Finanzmärkten bedürfte um die FED zur Umkehr zu bewegen. Unserer Ansicht nach handelt es sich um eine sofortige bedingungslose, fast schon unterwürfige Kapitulation der FED vor den Finanzmärkten (hoffentlich nicht vor Präsident Trump, der seinen Followern Freudentwitter schickte). Der FED-Vorsitzende dürfte aufgrund der Schnelligkeit und Heftigkeit des Kurswechsels an Glaubhaftigkeit verloren haben. Die folgende Grafik zeigt die Verzinsung 10-jähriger US-Staatsanleihen, die Inflationsrate und die Realverzinsung (linke Skala). Seit Mitte der 80er Jahre ist die Realverzinsung tendenziell rückläufig.

Unternehmungen, der Konsument, die öffentliche Hand, aber auch die Aktionäre und weltweiten Kreditnehmer haben sich an die Welt tiefer und rückläufiger Realzinsen gewöhnt. Eine Rückkehr zu einer normalen Welt mit vernünftig hohen Realzinsen und akzeptablen Anlagechancen für Anleihen-Investoren liegt in unerreichbarer Ferne. Die nächste Rezession dürfte die alten Realverzinsungstiefstände aus der Finanzkrise noch übertreffen.

Grafik 1: Verzinsung von US-Staatsanleihen, Inflation und Realzins

Quelle: Thomson Reuters, Datastream

US-Arbeitsmarkt legt weiter zu

Der US-Arbeitsmarkt konnte ungeachtet des „Goverment Shutdowns“ weiter zulegen: Im Januar stiegen die sogenannten „Nonfarm Payrolls“ um 304‘000. Dies stellt den grössten Stellenzuwachs seit rund 1 Jahr dar. Es gibt auch ein 100er Jubiläum zu feiern: Seit 100 Monaten findet ein Anstieg der Beschäftigung statt. Bei all dem Jubel sollte nicht vergessen werden, dass die Entwicklung der Beschäftigung zwar ein vorlaufender Indikator für steigende Inflationsraten sein kann, aber hinsichtlich der Konjunktur eher ein nachlaufender, bestenfalls ein gleichlaufender Indikator ist.

Gold profitiert vom Einlenken der FED

Das frühe Einknicken der FED, was das weitere Straffen der geldpolitischen Zügel betrifft verlieh den Goldinvestitionen Flügel. Im Januar stiegen die Assets in Gold-ETF bei gleichzeitig steigenden Preisen um über 3% auf 2281 Tonnen an. Die Realverzinsung in der Nähe von null (siehe Grafik oben), bedeutet, dass die realen Opportunitätskosten der Geldhaltung (die entgangenen Zinsen die man nicht erhält, wenn man statt Anleihen in Gold investiert) derzeit praktisch irrelevant sind. Wir empfehlen deshalb Goldinvestitionen in Betracht zu ziehen.

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.