4. September 2018

Ist die Schwäche der Schwedenkrone übertrieben?

Am 9. September finden die Wahlen zum schwedischen Rigstag statt. Die europäische Kommission hat die Wahlen kritisiert. Diese könne nicht anonym stattfinden, weil die Wahllisten der Parteien öffentlich ausliegen würden. Deshalb sehe man, wenn der Wähler den Stimmzettel der zu wählenden Partei mit in die Kabine nehme. Anonym wäre somit nur die Wahl des konkreten Kandidaten. Zum ersten Mal in der Geschichte Schwedens werden als Konsequenz OSZE-Wahlbeobachter nach Schweden gesendet.

Die Befürchtungen, die Wahl könne manipuliert werden (durch Russland?) und die Angst vor der rechten Anti-Establishment Partei „Sweden Democrats“ (SD), belasteten die Schwedenkrone (SEK) in den letzten Wochen.

Wir halten die politischen Ängste für übertrieben. Selbst, wenn die SD die meisten Stimmen erhalten sollte, dürfte diese von den etablierten Parteien blockiert werden. Der schwedische Premierminister dürfte somit durch „die Gemässigten“ gestellt werden. Die SD hätte allenfalls 2022 Chancen auf einen „entscheidenden Wahlsieg“.

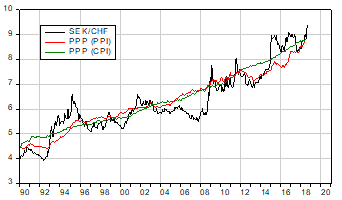

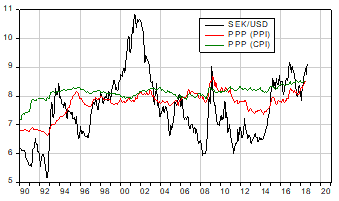

Gemäss Kaufkraftparitätenberechnungen ist die SEK sowohl gegenüber dem US-Dollar, als auch gegenüber dem Schweizerfranken spürbar unterbewertet. Dies zeigen die beiden Abbildungen links. Die geschätzten Unterbewertungen bewegen sich im Bereich von rund 6%-7%. Dies gilt bei Berechnungen mit Konsumentenpreisen (CPI) und Produzentenpreisen (PPI) gleichermassen.

Die Schwäche der SEK ist übertrieben und ermöglicht somit Anlagechancen.

Schwedenkrone pro Schweizerfranken seit 1990

Quelle: Thomson Reuters / Datastream und eigene Berechnungen

Schwedenkrone pro US-Dollar seit 1990

Quelle: Thomson Reuters / Datastream und eigene Berechnungen

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.