27. September 2022

Executive Summary

- Die Zinserhöhungen der verschiedenen Notenbanken werden das Wirtschaftswachstum in den kommenden Monaten deutlich bremsen.

- Aktuell zeigt sich diese aber nach wie vor in einer soliden Verfassung. Insbesondere der Arbeitsmarkt bleibt robust. Allerdings trüben sich verschiedene Stimmungsindikatoren ein.

- Die Gebietsverluste der russischen Armee im Donbass durch die Gegenoffensive der Ukrainer erhöht den Druck auf Putin. Durch die Teilmobilmachung könnte auch die Stimmung in der russischen Bevölkerung kippen.

- Auf eine wirtschaftliche Abkühlung wirken die heftigen Leitzinserhöhungen und Bilanzsummenreduktionen hin. Letztlich zielen sie darauf ab, die unerfreulich hohe Inflation wieder auf die Zielgrösse von 2% zu bringen.

- Die Renditen der Staatsanleihen ziehen weiter an, die US-Zinskurve invertiert stärker.

- Für die Aktienmärkte steht ein weiterer Realitätscheck an. Die Bewertungen sind deutlich zurückgekommen, die Gewinnschätzungen für die kommenden Quartale dürften aber noch angepasst werden.

- Der US-Dollar tendiert weiter zur Stärke. Hingegen leidet der Euro unter den mannigfaltigen Problemen in der Eurozone.

- Gold ist aufgrund der gestiegenen Renditen und der starken US-Dollars unter Druck gekommen.

Unsere makroökonomische Beurteilung

Konjunktur

- Wir passen unsere Wachstumsprognosen für 2022 an: Welt 2.7% (bisher 2.9%), USA 1.9% (2.1%), EU 2.3%, Japan 1.9% (2.2%), China 3.7%, UK 2.8%, Schweiz 1.9%. (2.0%). Für 2023 erwarten wir folgende Wachstumsraten: Welt 2.5%, USA 0.9%, EU 0.3%, Japan 1.5%, China 4.9%, UK 0.2%, Schweiz 1.0%.

- Die hohe und persistierende Inflation zwingt die Notenbanken zur kräftigen Erhöhung der Leitzinsen. Ein Umschwenken der Notenbanken in dieser Hinsicht ist nicht abzusehen. Für 2023 implizieren die revidierten Wachstumsprognosen in vielen Regionen eine Rezession.

- Die Umfragewerte des ZEW für September zur aktuellen Lage in Deutschland ist heftig auf -60.5 Punkte (-12.9) gesunken. Die Tiefstwerte wurden in den drei letzten grossen Korrekturen (2003, 2009 und 2020) erst bei rund -95 erreicht.

- Von den bedeutenden Wirtschaftsräumen befindet sich aktuell wohl keiner in einer Rezession. Sogar die technische Rezession der USA wird durch den starken amerikanischen Arbeitsmarkt und die hohe Kapazitätsauslastung relativiert.

- Die steigende Belastung der privaten Haushalte und Unternehmen werden durch Massnahmen der Regierungen abgefedert.

Geldpolitik

- Die wichtigsten Notenbanken straffen ihre Leitzinsen um 50 bis 75 Basispunkte. Die Inflation soll auf das Zielniveau von 2% gebracht werden. Die BOJ hält sich mit Zinserhöhungen zurück.

- Weitere Zinserhöhungen sind geplant und eine Rezession wird in Kauf genommen.

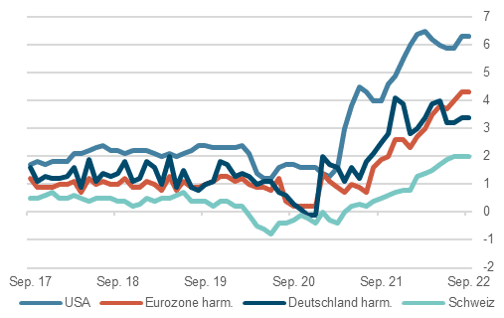

Kerninflation, 5 Jahre

Quelle: Bloomberg Finance L.P.

- Während in den USA die Gesamtinflation rückläufig ist, steigt sie in Europa weiter an. Von zentraler Bedeutung sind die hartnäckigen Komponenten (insbesondere Mieten), die vorwiegend zur Kerninflation beitragen. Diese ist in den USA im August um 0.4%-Punkte auf 6.3% gestiegen.

- Zinserhöhungen wirken nur indirekt über eine konjunkturelle Abkühlung auf die Inflation. Direkter hingegen wirkt die Reduktion der Geldmenge über die Reduktion der Bilanzsumme der Notenbanken. Die Bilanzsumme der G4-Notenbanken wird nun durch die quantitative Straffung in den USA und Grossbritannien deutlich sinken. Die Kombination von steigenden Leitzinsen und quantitative Straffung werden Spuren beim Wachstum, am Arbeitsmarkt und an den Kapitalmärkten hinterlassen.

Unsere anlagepolitischen Konklusionen

Anleihen

- Die Fed hat in ihrer jüngsten Sitzung den restriktiven Kurs durch weitere Erhöhungen der Leitzinsen bestätigt, ebenso wie die ab September gültige Verdopplung der quantitativen Straffung auf monatlich 95 Mia US-Dollar (auslaufende Papiere auf der Fed Bilanz werden nicht mehr reinvestiert). Die Fed vermindert so kontinuierlich ihre Präsenz als Käufer von Staatsanleihen und hypothekenbesicherten Wertpapiere.

- Die USD-Zinskurve hat auf die Ankündigungen vor allem am kurzen Ende reagiert. Die Rendite 2-jähriger Papiere stieg nochmals deutlich an und handelt über 4.1%. Auch am «langen Ende» sind die Renditen leicht gestiegen (10 Jahre Laufzeit bei 3.75%). Es scheint, als ob die Fed durch ihren restriktiven Kurs letztlich bei der Bekämpfung der Inflation erfolgreich sein wird.

- Die EZB muss nicht nur die Höhe der EUR-Zinskurve steuern, sondern auch die Renditeunterschiede zwischen den einzelnen Staaten. Wir gehen davon aus, dass deshalb bald einmal das Transmission Protection Instrument (TPI) der EZB aktiviert wird, welches die europäischen Bondmärkte weiter verzerrt.

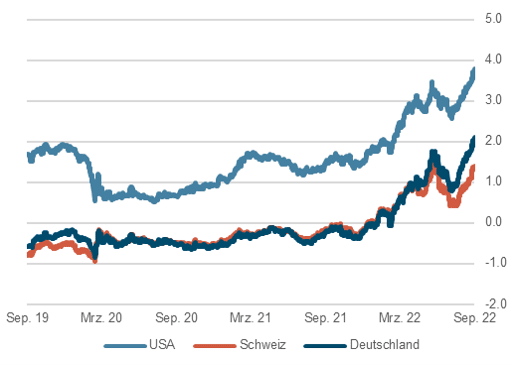

10-jährige Staatsanleihen, wichtige Märkte 3 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

- Die Bekenntnisse der Zentralbanken zu einer verschärften Gangart bei der Inflationsbekämpfung sind von den Terminkursen von den Aktienmärkten nur teilweise implementiert und haben sich dem zunehmenden Gegenwind widersetzt.

- Dies wurde bis anhin gestützt durch die «Erzählung» von einem baldigen Umkippen (2023) der US-Notenbank in einen erneut «freundlicheren Modus» mit sinkenden Zinsen. Dieses Szenario ist nun in der letzten FOMC-Sitzung klar widerlegt worden. Entsprechend kamen die Aktienmärkte erneut unter Druck.

- Daraus ergibt sich für die Aktienmärkte einen weiteren Real-

tätscheck: Sind die erwarteten Gewinne für 2023/2024 und ist die Bewertung eben dieser Gewinne (Kurs-Gewinn-Verhältnis) adäquat? Steigende Realzinsen sind negativ zu den KGV’s korreliert und könnten diese so weiter unter Druck bringen.

- Zusätzliche Fragezeichen ergeben sich aus der Geopolitik. Wir bleiben deshalb weiter vorsichtig und in der Aktienquote neutral positioniert. Europäische Aktien empfehlen wir aufgrund der verschiedenen Unsicherheiten (Politik, Euro, Energieversorgung) unterzugewichten.

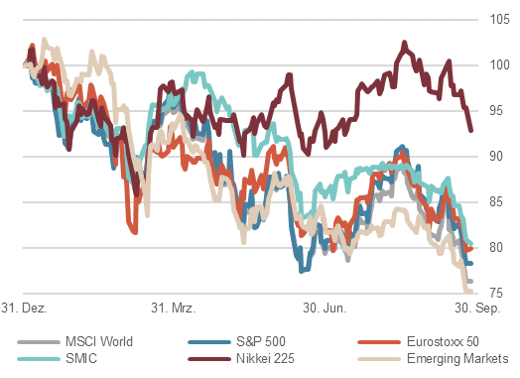

Aktienmärkte: Performance 2022, indexiert

Quelle: Bloomberg Finance L.P.

Währungen

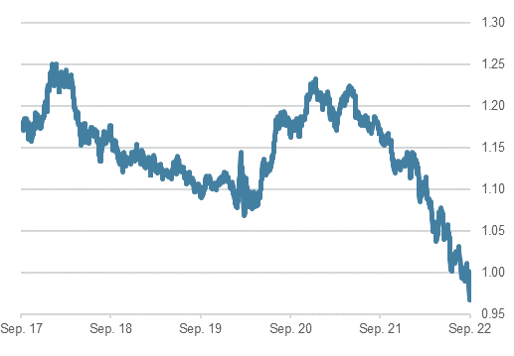

- Der US-Dollar gehört seit Jahresbeginn zu den grossen Gewinnern, da er von steigender Unsicherheit profitiert. Weitere Gründe für die erhöhten Kapitalfüsse in die USA sind eine (relativ) starke Wirtschaft, die Distanz zum Krieg in der Ukraine und die hohe und steigende Zinsdifferenz gegenüber Euro und Yen. Mit der jüngsten Zinssenkung durch die chinesische Zentralbank hat sich die Aufwärtsbewegung des US-Dollar verstärkt.

- Mittlerweile belastet der feste Dollar vielfältig. Die Bank of Japan hat beispielsweise bereits FX-Interventionen zu Gunsten des Yen ins Auge gefasst, obwohl sie an ihrer Politik der Kontrolle der Zinskurve festhält.

- Es ist aber vor allem eine Euro-Schwäche erkennbar. Diese ist jüngst durch die Teilmobilisierung in Russland noch akzentuiert worden. Aber auch die sich abzeichnende Energiekrise belastet den Ausblick für Europa stark.

EUR/USD, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.