30. Juni 2021

Executive Summary

- Wir erwarten für 2021 ein Weltwirtschaftswachstum von rund +5.0%.

- Die ultraexpansive Geldpolitik hatte während des durch die Lockdowns erzwungenen Kollapses der Geldumlaufsgeschwindigkeit keine inflationäre Wirkung.

- Mit der Öffnung der Wirtschaft können Konsumenten auch im Dienstleistungsbereich wieder sinnvoll Geld ausgeben, wodurch sich die Geldumlaufsgeschwindigkeit tendenziell erhöht. Dadurch sind die Inflationsrisiken angestiegen.

- Die FED passt ihre Inflationserwartungen an und beginnt über das «Tapering» zu diskutieren. Der Offenmarktausschuss sieht die erste Zinserhöhung bereits im Jahr 2023 (statt 2024).

- Die Aktienmärkte erleben ein Wechselbad der Gefühle, bleiben aber widerstandskräftig.

- Der USD legt zu, bleibt aber in seiner Handelsspanne.

- Die Edelmetallpreise haben stark korrigiert, da die Realrenditen angezogen haben.

Unsere makroökonomische Beurteilung

Konjunktur

- Wir erwarten für 2021 ein Weltwirtschaftswachstum von +5.0%. USA: +5%, EU: +3.5%, Japan: +2.5%, China: 8%, UK: +5.5%, Schweiz +3%.

- Das geplante Infrastrukturpaket von Präsident Biden stösst auch innerhalb der demokratischen Partei, insbesondere bei gemässigten Senatoren, auf Widerstand. Die Realisierungswahrscheinlichkeit des noch vor ein paar Wochen angekündigten Pakets über 2.2 Billionen US-Dollar sind aktuell eher tief.

- Wir befürchten, dass die ökonomische Aufholjagd innerhalb von 2-3 Quartalen in Schwierigkeiten kommen könnte.

- Es ist unklar, ob der Ausstieg aus der ultraexpansiven Fiskal- und Geldpolitik in den nächsten Quartalen trotz Ankündigung überhaupt versucht wird. Wird der Ausstieg angestrebt, ist es wahrscheinlich, dass er nicht gelingen wird.

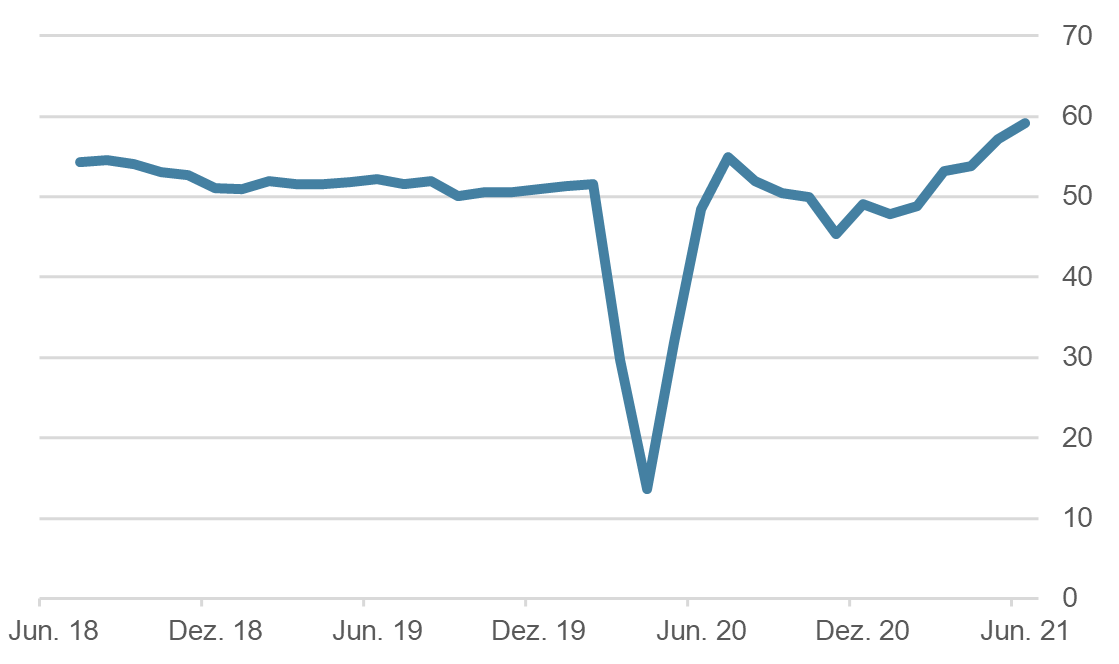

Euroland: Einkaufsmanagerindex Composite Quelle: Bloomberg Finance L.P.

Quelle: Bloomberg Finance L.P.

Geldpolitik

- Die sehr starke Geldmengenausweitung während der Pandemie ohne Inflation zu generieren war nur möglich, weil die Geldumlaufsgeschwindigkeit kollabierte. Ein Grossteil des neu geschaffenen Geldes floss in die Finanzmärkte und wurde angstgespart.

- Eine hartnäckige Inflation ist immer ein monetäres Phänomen. Flaschenhals-inflation (Mikrochips) ist immer nur ein kurzfristiges Problem. Deshalb sollten sich Anleger nicht von Zentralbankstatements verwirren lassen, die eine hohe Inflationsrate auf andere Faktoren abschieben wollen (hoher Ölpreis etc.).

- Die FED wird bis auf weiteres monatlich für 80 Milliarden US-Dollar Staatsanleihen und für 40 Milliarden US-Dollar verbriefte Hypothekenanleihen aufkaufen.

- Die FED versucht die Finanzmärkte langsam auf eine leicht weniger expansive Geldpolitik vorzubereiten und steht vor einer enorm schwierigen Gratwanderung. Die EZB und die SNB könnten ebenfalls in den nächsten Monaten Diskussionen über eine leicht weniger expansive Geldpolitik beginnen.

Unsere anlagepolitischen Konklusionen

Anleihen

- An der Sitzung des FOMC-Komitees von Mitte Juni wurde offensichtlich erstmals über das Zurückfahren der Anleihenkaufprogramme (Tapering) diskutiert. Zudem wurde entgegen bisheriger Aussagen festgehalten, dass der Anstieg der Inflation stärker als erwartet sei. Deshalb bewegten sich die Einschätzungen zur Entwicklung der Leitzinsen (Dot-Plot) in einer gewissen Bandbreite nach oben.

- Diese Kombination führte zu einer Verflachung der Zinskurve, am kurzen Ende zogen die Renditen leicht an und am langen Ende, insbesondere bei den 30-jährigen Laufzeiten, gaben die Renditen nach und handeln aktuell um die 2%.

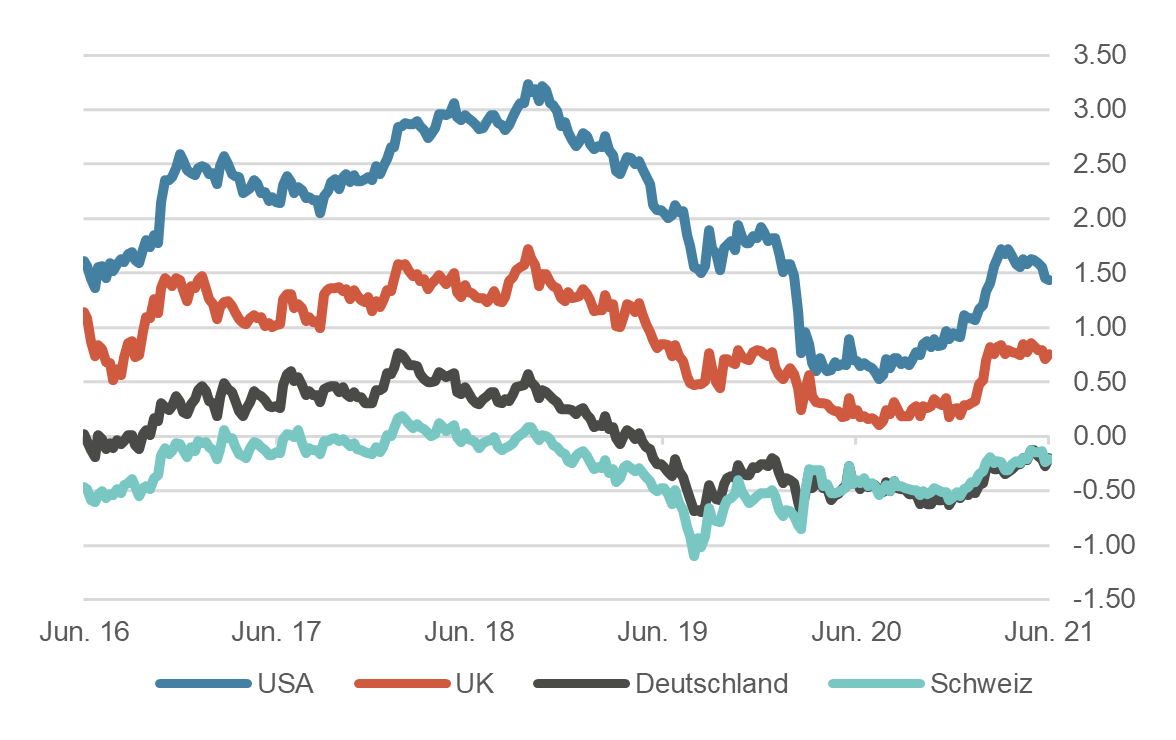

10-jährige Staatsanleihen, wichtige Märkte 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

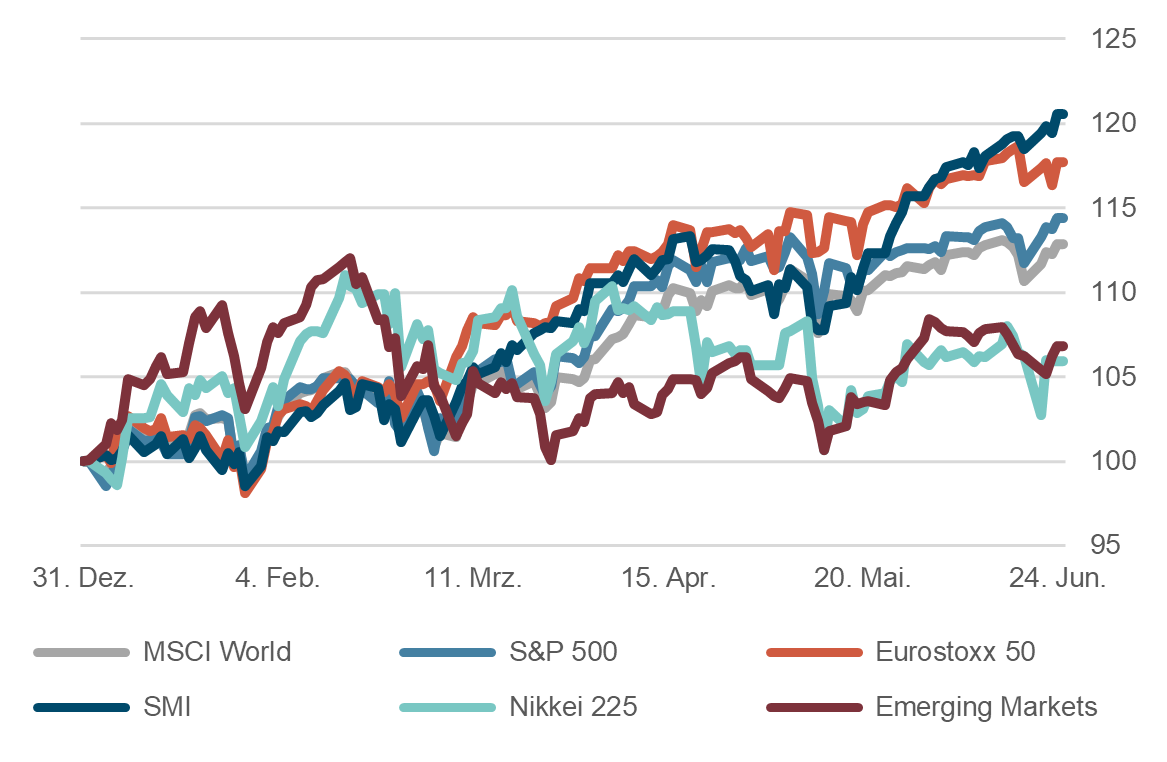

- Die Resultate des FOMC-Meetings haben auch an den Aktienmärkten zu einem Aufflackern der Volatilität geführt. Allerdings hat sich die Situation gemessen an der Performance der wichtigsten Indizes relativ schnell wieder beruhigt.

- Schaut man allerdings etwas unter die Oberfläche, so sind schon einige Verschiebungen zu erkennen. Zykliker, Rohstoffe und Banken (Reflation-Trade), die Outperformer der letzten Monate, wurden zurechtgestutzt. Im Gegensatz dazu profitierten Aktien mit langer Duration, also z.B. «Large-Caps» aus dem Tech-/Kommunikationsbereich oder auch Versorger.

- Wir bleiben weiterhin positiv für Aktien, denn mittelfristig bleibt die Attraktivität als Realwerte und als Ertragsquelle (Dividenden) ungebrochen. Rücksetzer an den Aktienmärkten würden wir folglich als Gelegenheit für Zukäufe interpretieren.

Aktienmärkte: Performance 2021, indexiert

Quelle: Bloomberg Finance L.P.

Forex

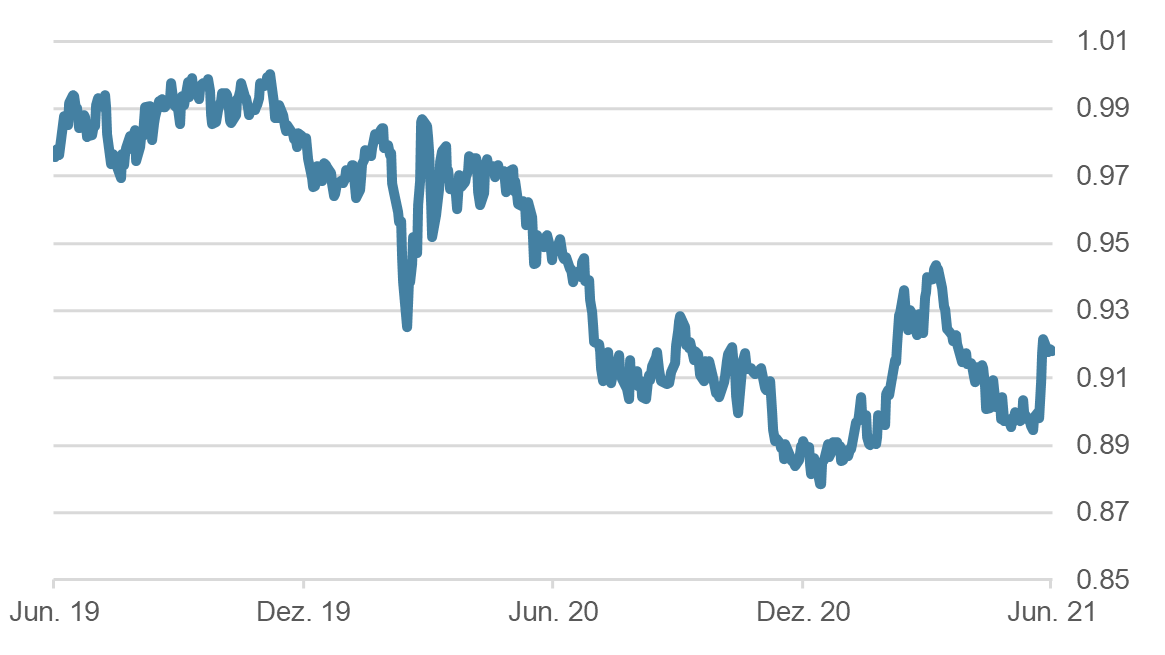

- Der US-Dollar hat klassisch auf die Aussagen aus dem FOMC-Meeting reagiert. Die flachere Zinskurve mit etwas höheren Renditen am kurzen Ende hat der US-Valuta zu einem Plus von rund 2% verholfen. Dies wäre an sich nichts Besonderes, aber aufgrund der extrem geringen Schwankungen in den Devisenmärkten in der letzten Zeit fällt diese Bewegung etwas aus dem Rahmen.

- Die chinesische Zentralbank (PBoC) sieht diese Entwicklung nicht ungern, nimmt sie doch Druck weg, welcher aufgrund des steigenden Renmimbi entstanden war. Die PBoC bleibt aber restriktiv und wird voraussichtlich ihre Rolle im «Tandem» FED/PBoC weiter spielen. Dies wiederum gibt der FED den nötigen Spielraum für allfällige Massnahmen.

- Wir gehen nicht davon aus, dass der USD sich substanziell von seinem Abwärtstrend entfernt. Der Preiskanal zum CHF (0.88/0.94) sollte unseres Ermessens weiter anhalten.

USD/CHF, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.