3. April 2023

Executive Summary

- Die in Schwierigkeiten geratenen US-Regionalbanken und die Notübernahme der Credit Suisse durch die UBS verunsichern die Marktteilnehmer. Der Abschreiber der AT1-Papiere durch die CS führte zu einem empfindlichen Kursrückgang der Anlagekategorie.

- Lediglich der Vertrauensverlust führte zur Schieflage der grundsätzlich solide finanzierten Unternehmen. Staaten und Notenbanken sind bemüht das Vertrauen wieder herzustellen.

- Negative Auswirkungen auf die weiterhin robuste Konjunktur können nicht ausgeschlossen werden. Unternehmen und Konsumenten drohen zurückhaltender zu werden.

- Die Geldpolitik der Notenbanken rückt noch stärker in den Fokus.

- Aufgrund der Unsicherheiten in Zusammenhang mit dem US-Bankensektor suchten Anleger sichere Häfen. Dazu gehörten die Staatsanleihen der wichtigsten Wirtschafsräume aber auch Gold, welches zeitweise bei über $2’000 pro Unze handelte.

- Die Aktienmärkte zeigen sich widerstandsfähig, wir bleiben in unserer Einschätzung trotzdem weiterhin vorsichtig und in der Aktienquote neutral positioniert.

- In den FX-Märkten sind die Bewegungen trotz Stress im Finanzsystem relativ gering.

Unsere makroökonomische Beurteilung

Konjunktur

- Die Schwierigkeiten der Regionalbanken, darunter Konkurse und Rettungsversuche, verunsichern die Märkte und könnten zu einer Bankenkrise führen, die die Konjunkturaussichten trübt.

- Trotz guter Kapitalisierung und Liquiditätsversorgung ist das Vertrauen in den Bankensektor angeschlagen. Gleichzeitig stützen massive globale Interventionen die Stimmung und sichern die Spareinlagen, aber die Konsumentenstimmung könnte dennoch sinken.

- Die Wirtschaft bleibt robust bezüglich Wachstum und Nachfrage nach Arbeitskräften, aber die steigenden Unsicherheiten könnten die Situation bald ändern und zu einer lockereren Geldpolitik der US-Notenbank führen.

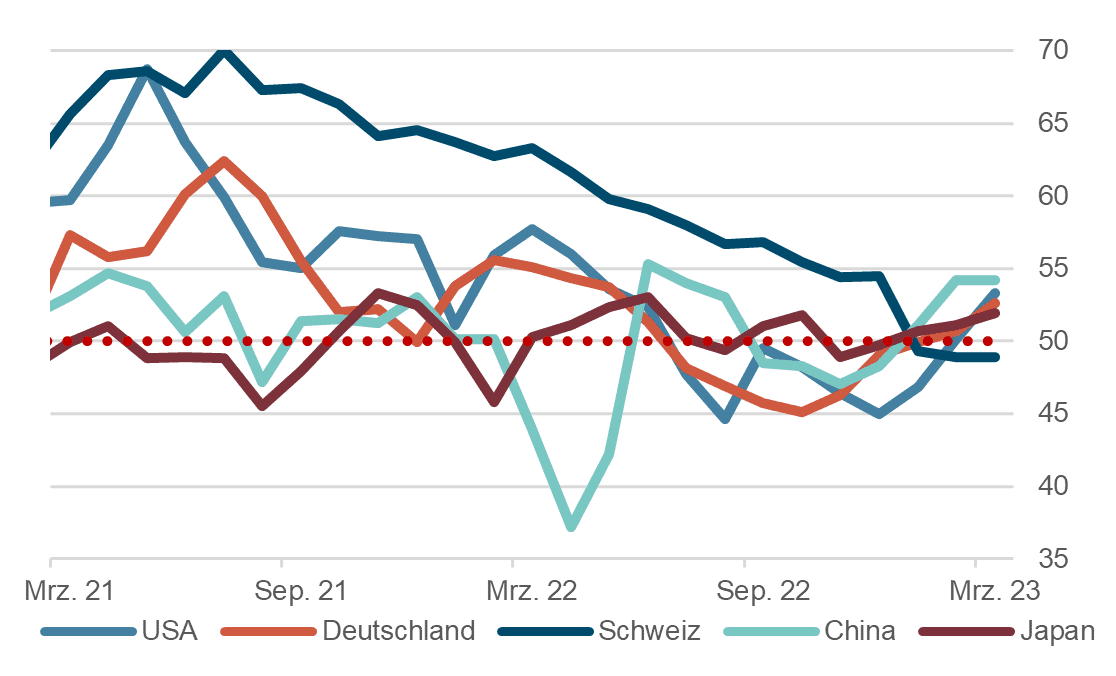

- Die Umfragewerte für den März des verarbeitenden Gewerbes fallen weitestgehend unter die Wachstumsschwelle von 50 Punkten, aber der Mischindex aus Industrie und Dienstleistung liegt in der Wachstumszone.

- Der Verkauf bestehender Häuser in den USA erholt sich kräftig. In China bleibt der Immobilienmarkt ein Unsicherheitsfaktor, aber die Investitionen scheinen sich zu erholen und bekräftigen eine positive Einschätzung für China und die Region.

Geldpolitik

- Die Notenbanken in der EU und der Schweiz haben ihre Leitzinsen zur Inflationsbekämpfung um 50 Basispunkte erhöht, während die Fed nur eine moderate Erhöhung vorgenommen hat.

Einkaufsmanagerindizes Composite, 2 Jahre

Quelle: Bloomberg Finance L.P.

- Die Marktteilnehmer erwarten in den USA keine weiteren Zinserhöhungen, sondern Zinssenkungen.

- Dennoch bleibt ein Inflationsziel von 2% für die Notenbanken im Fokus.

- Die Regierung und die Notenbanken haben ausreichend Liquidität zur Verfügung gestellt, um die Unsicherheiten im Bankensektor zu bewältigen.

- Die Fed könnte in Zukunft sowohl mit steigenden Zinsen als auch mit quantitativer Lockerung vorgehen, um einerseits die Inflation zu bekämpfen und anderseits die Märkte zu beruhigen.

Unsere anlagepolitischen Konklusionen

Anleihen

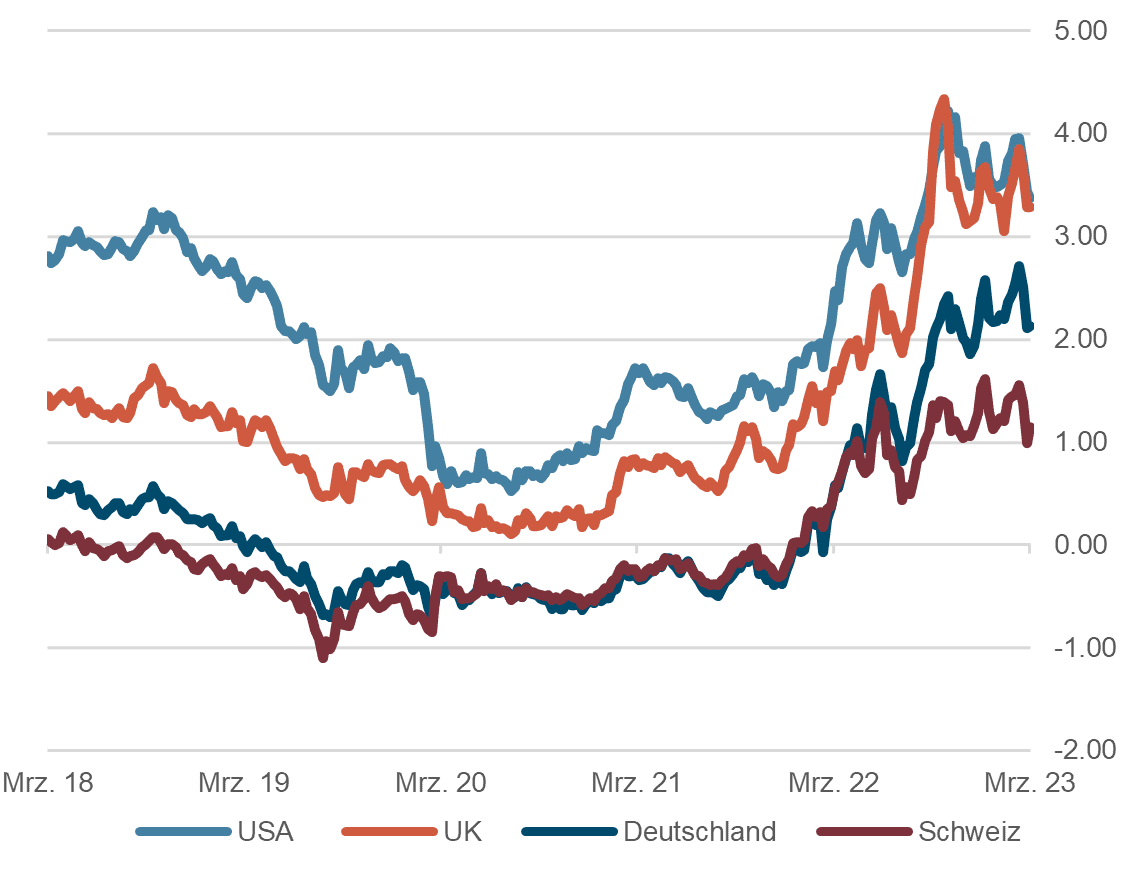

- In den letzten Wochen waren die Renditen in allen wichtigen Währungsräumen sehr volatil und sanken insgesamt deutlich.

- Derzeit liegen die 10-jährigen Staatsanleihen in den USA bei knapp 3,4%, in Europa bei rund 2,2% und in der Schweiz bei 1,2%. Eine erneute globale Bankenkrise (CS, Silicon Valley Bank) sowie eine Liquiditätskrise führten zu einer Flucht in sichere US-Staatsanleihen, insbesondere am kurzen Ende der Zinskurve.

- Die Volatilität in den Bondmärkten erreichte Niveaus, die an die globale Finanzkrise von 2007/8 erinnern. Derzeit wird die Debatte um die Inflationsbekämpfung von der Angst vor einer erneuten Krise und den Auswirkungen auf die Konjunktur überschattet. Deshalb zeichnet sich in der Terminkurve der Fed Fund Futures eine erneute Zinssenkung (FED Pivot) im Laufe des zweiten Halbjahres ab.

- Bei Unternehmensanleihen im Investment-Grade- und High-Yield-Bereich gab es eine Ausweitung der Kreditaufschläge.

10-jährige Staatsanleihen, wichtige Märkte 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

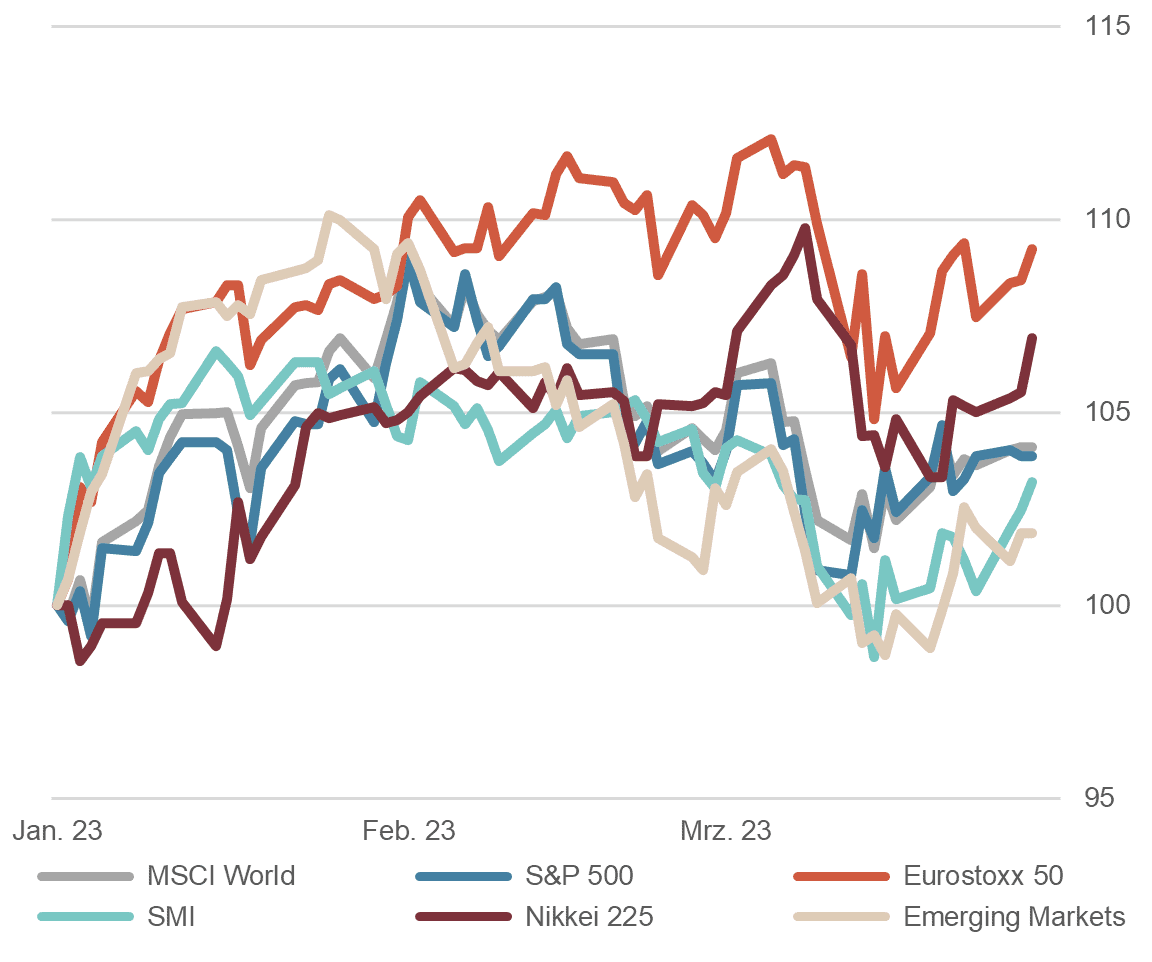

- Trotz der vielen Unsicherheiten zeigen die Aktienmärkte eine erstaunliche Widerstandsfähigkeit, insbesondere der zyklische, Technologie lastige Nasdaq in den USA.

- Im Gegensatz dazu hinkt der defensive Schweizer Markt in Europa hinterher.

- Obwohl defensivere „Value“ -Werte derzeit weniger gesucht werden, ist die Bilanzqualität ein wertvolles Selektionskriterium. Die liquiditätsstarken, großen US-Technologiekonzernen belegen dies eindrücklich.

- Die bevorstehende Berichtssaison der Unternehmen für das erste Quartal 2023 wird zu einem weiteren Lackmustest für die Märkte.

- Obwohl die erwarteten Gewinne leicht zurückgegangen sind, halten einige Experten sie immer noch für zu hoch.

- Trotz der zunehmend besorgniserregenden Lage im Finanzsystem und der geopolitischen Lage bleiben wir in unserer Einschätzung vorsichtig und in der Aktienquote neutral positioniert.

Aktienmärkte: Performance seit 1.1.2023, indexiert

Quelle: Bloomberg Finance L.P.

Währungen

- Der Stress im globalen Finanzsystem hat zu erhöhter Volatilität in den Fremdwährungsmärkten und einer erhöhten Nachfrage nach Liquidität geführt.

- Die Fed hat darauf reagiert, indem sie die USD-Swap-Linien auf Tagesbasis mit allen wichtigen Zentralbanken aktiviert hat. Dies führt normalerweise zu einer Aufwertung des US-Dollars, was derzeit jedoch nicht zu beobachten ist. Stattdessen haben der Schweizer Franken und der japanische Yen als „sichere Häfen“ leicht aufgewertet.

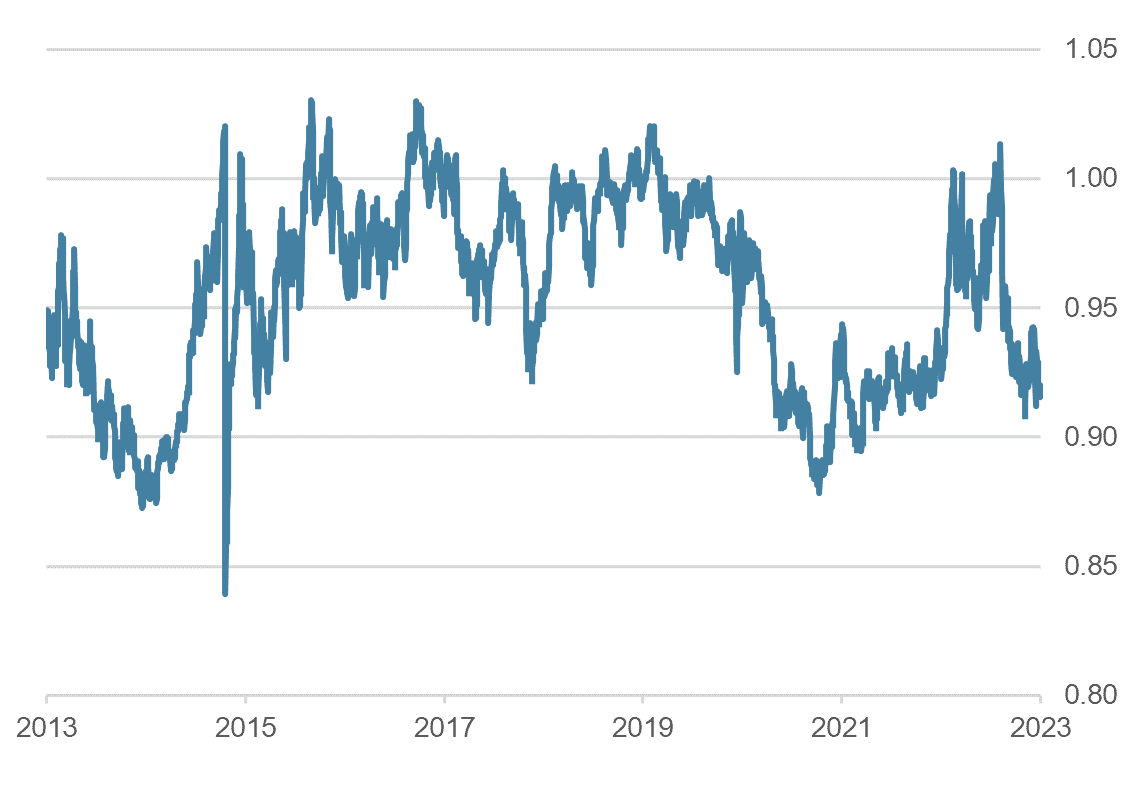

- Der Euro liegt zum Schweizer Franken wieder leicht unter der Parität, was die Schweizerische Nationalbank dazu genutzt hat, ihre Bilanz etwas zu verkleinern.

- Die Rettung der CS hat den Status des Schweizer Frankens tendenziell eher geschwächt.

Dollar vs Franken, 10 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.