14. Mai 2020

Goldminenaktien im Vergleich zu Gold attraktiv bewertet.

Immer grössere Rettungspakete und aggressive Bilanzausweitungen erhöhen Überschuldungsrisiken. Gold ist eine attraktive Alternativwährung, da das Angebot nicht künstlich erhöht werden kann. Goldminenaktien sind im Vergleich zu Gold attraktiv.

Wirtschaftsindikatoren zeigen depressives Bild

Über 30 Millionen US-Amerikaner haben innerhalb der letzten 6 Wochen Arbeitslosenhilfe beantragt. Die Arbeitslosenquote liegt bei rund 15%. Rechnet man die Unterbeschäftigten und den Arbeitskräftepool, der derzeit nicht nach Arbeit sucht, hinzu, dürfte die Arbeitslosenqutote bei rund 23% liegen.

Covid19-Schock im langfristigen Kontext

Eine Beurteilung in einem wirklich langfristigen Kontext setzt Datenverfügbarkeit voraus. Das «Office for Budget Responsibility» in Grossbritannien geht in einem Basisszenario von einem Rückgang des Bruttoinlandproduktes von 35% im zweiten Quartal aus. Für das Gesamtjahr 2020 wird ein Rückgang von 13% erwartet. Die BOE prognostiziert einen Rückgang von 14%. Träfe dies ein, würde es sich um den grössten Rückgang seit 1706 handeln!

Endlose Stimuluslawinen sollten Kollaps verhindern

Weltweit kämpfen Zentralbanken und Regierungen gegen einen Kollaps der Wirtschaft und des Finanzsystems.Die Zentralbanken kommunizieren den Anlegern, dass sie sich selbst verpflichten, unlimitiert praktisch alle Anlageklassen aufzukaufen.

Aktien springen trotz (oder wegen) katastrophaler Konjunkturindikatoren

Schlechte Wirtschaftsnachrichten sind derzeit gute Nachrichten für die Aktienmärkte. Die Strategie, das zu kaufen, was die Zentralbanken kaufen oder bald kaufen könnten, ist derzeit profitabel. Deshalb argumentieren manche, dass der Wert von Aktien weniger durch die zukünftigen Gewinne, sondern mehr durch Aufkaufsprogramme der Zentralbankpolitik, die Ausweitung der Notenbankbilanzen und den tiefen Zinsen beeinflusst wird.

Die Strategie «Don’t fight the FED» könnte möglicherweise noch eine zeitlang profitabel sein…

In Japan war eine auf der Geldpolitk basierende Anlagestrategie bis Ende der 80er Jahre «im Durchschnitt» erfolgsversprechend.

… trotzdem ist es schwierig die Wirtschaft zu starten

Trotz rekordhoher Rettungspakete und extrem expansiver Geldpolitik dürfte es schwierig zu sein, die Wirtschaftstätigkeit auf Vorkrisenniveaus zu stimulieren, weil viele Konsumenten ein verändertes Ausgabeverhalten zeigen dürften und die Sparanstrengungen zunehmen.

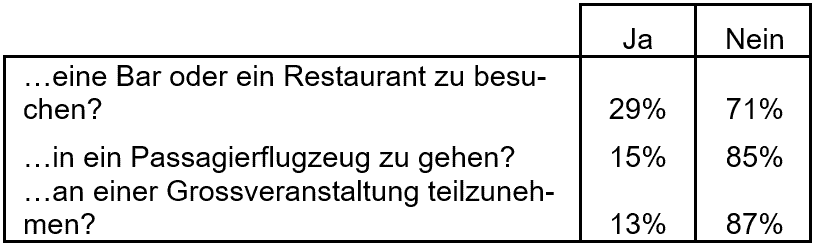

Tabelle 1 zeigt die Ergebnisse einer CBS Umfrage.

Tabelle 1: Falls die Isolierungsmassnahmen aufgehoben werden würden, würden Sie sich «wohl fühlen»…

Quelle: CBS News Poll

Fragen Sie sich selbst, ob Sie in Zukunft weniger konsumieren, bei was Sie sparen wollen und wieviel Sie sparen wollen.

Zentralbanken müssen das Schuldenmonster mit immer mehr Schulden füttern

Die Bilanzausweitungen der Zentralbanken und die Politik tiefer oder sogar negativer Zinsen ermutigt und belohnt das Eingehen von Investitionsrisiken, die Erhöhung des Leverage und kreditfinanzierte Aktienrückkaufsprogramme.

Die Marktkapitalisierung der weltweiten Aktienmärkte summiert sich auf rund 100 Billionen US-Dollar. Im Vergleich dazu: die global ausstehenden kotierten Schulden dürften rund 300 Billionen US-Dollar betragen. Auch der Gesamtwert der Immobilien weltweit bewegt sich in dieser Grössenordnung.

Wertrückgänge dieser Anlagen gefährden ausstehende Kredite, da die Besicherungswerte entsprechend sinken würden.

Die Zentralbanken müssen immer mehr Assets aufkaufen, um einen Kollaps des Finanzsystems zu verhindern und um zu verhindern, dass ein negativer Vermögenseffekt den Konsum belastet. Die FED möchte einen positiven Vermögenseffekt kreieren, um die Wirtschaft in der Nach-Covid19-Ära zu unterstützen. Derzeit beträgt die Bilanzsumme der FED rund 6.7 Billionen US-Dollar (Stand: 07. Mai). Wir rechnen damit, dass die Zentralbanken das selbst gezüchtete Schuldenmonster mit immer mehr Schulden (Bilanzausweitung) füttern müssen, um zu verhindern, dass es das Weltfinanzsystem und die Weltwirtschaft, letztendlich die zivile Ordnung, tödlich infiziert. Ob die Rettungsversuche mittelfristig gelingen werden, ist unklar. Solange die Konsumentenpreisinflation unter Kontrolle ist, können die Zentralbanken «Alles» aufkaufen, was sie wollen. Erst wenn von Zentralbank geschaffenes «Papiergeld» toxisch wird, weil es schnell an Kaufkraft verliert, nähert sich dieses «Ponzi-Spiel» dem Ende. Eine seriöse Prognose, wann dies der Fall sein wird, ist nahezu unmöglich. Sicher ist hingegen, dass jede weitere Milliarde Zentralbankbilanzausweitung einen immer geringeren Effekt auf die Wirtschaftstätigkeit haben wird.

FED druckt Gold im Wert von 50 Billionen US-Dollar, um US-Aktienmarkt zu verstaatlichen!

Weil dies nicht geht, ist Gold erneut «Staatsfeind Nummer 1», da Gold der beste Schutz gegenüber staatlichen Manipulationen darstellt. Gold liefert einen Schutz gegenüber Hyperinflation, aber auch gegenüber einer «Hyperdeflation» (Zusammenbruch des Finanzsystems). 1933 wurde Gold schon einmal Staatsfeind Nummer 1. Präsident Roosevelt verbot mit der Exekutivorder 6102 das Horten von Goldmünzen, Goldbarren und Goldzertifikaten.

Wir bleiben deshalb bei unserer Einschätzung, Aktien taktisch leicht unterzugewichten und Gold überzugewichten. Gold könnte als «sicherer Hafen» von den stark ansteigenden Schulden, möglicherweise resultierenden Instabilitäten im Finanzsystem und dem sogenannten «Currency Debasement» weiter profitieren. Wir finden, dass Wandelanleihen ein attraktives Chancen-Risiko-Verhältnis bieten.

Die (Un)Rechtsgrundlage hierfür lieferte der sogenannte «Trading with the Enemy Act of 1917». In starken Zivilgesellschaften wie der Schweiz dürfte eine Zwangsenteignung von Gold nicht stattfinden, bräuchte es doch hierfür eine Volksabstimmung.

Gold dürfte sich in einem Bullenmarkt befinden

Gold bietet einen Schutz gegenüber der «Entwertungspolitik der gesetzlichen Zahlungsmittel der Zentralbanken». Gold ist jedoch kein produktives Asset. Deshalb sollte Gold als Währungsersatz / Währungsallokation und nicht als Investition betrachtet werden. Investoren sollten deshalb einen Teil ihres Währungsexposures in Gold halten. Gold ist eine Alternative zu Cash.

Goldaktien als attraktive Investitionsalternative

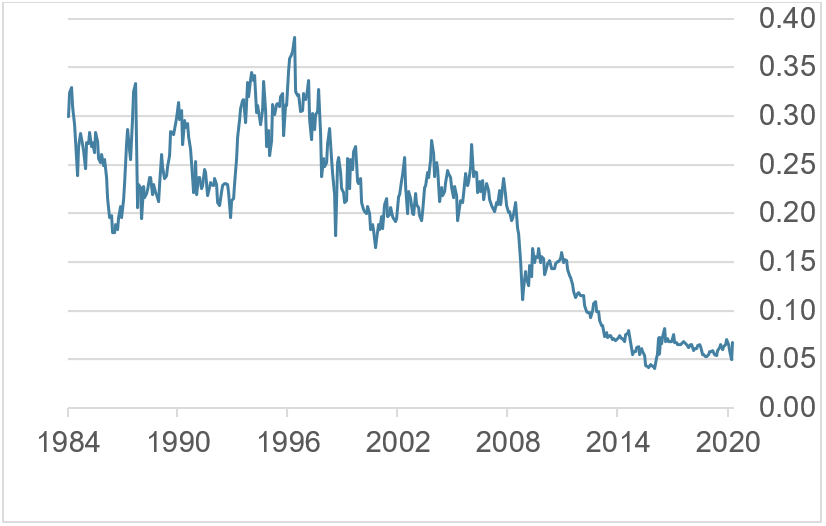

Goldproduzenten leiden derzeit ebenfalls unter Covid-19, da teilweise die Produktion eingestellt werden musste und die Transportkosten aufgrund der Einstellung des Flugverkehrs in die Höhe schnellten. Mittelfristig werden diese Probleme behoben werden können. Grafik 1 zeigt, dass Goldaktien im Vergleich zu Gold derzeit attraktiv bewertet sind.

Grafik 1: Verhältnis des Philadelphia Stock Exchange Gold & Silver Index zu Gold Bullion

Quelle: Bloomberg

Selbst wenn der Goldpreis konstant bleiben sollte, könnten Goldminenaktien mittelfristig ansteigen. Die Wiederaufnahme der Goldproduktion und die Kostenentlastung aufgrund tiefer Ölpreise sprechen für Goldaktien.

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.