14. Juni 2018

Italienische Staatsfinanzen drohen vollends aus dem Ruder zu geraten. Italienische Staatsanleihen sind unattraktiv.

Italien bleibt im Euroland. Der italienische Staatshaushalt sieht unseriös hohe Staatsausgaben vor und wird die Anleihenmärkte erneut in Aufruhr versetzen. Italienische Staatsanleihen sind unattraktiv, italienische Aktien hingegen fair bewertet.

Italien ist systemrelevant

Nach USA und Japan hat Italien die dritthöchste Staatsverschuldung weltweit. Italien ist somit „mehr systemrelevant“ für das Weltfinanzsystem als die Lehman Brothers.

Ausstieg aus dem Euroland derzeit unwahrscheinlich

Bei Einführung des Euros 1999 unterstützten 81% aller Italiener den Euro. Derzeit sind es nur noch rund 59%.

Der neue Finanzminister Giovanni Tria gab bekannt, er strebe keineswegs den Ausstieg von Italien aus dem Euroland an. Die Ausstiegshürden sind hoch, auch die Verfassung würde diesen Schritt erschweren. Der Ausstieg könnte wohl nur durch einen Volksentscheid erfolgen. Der „gemässigte Enthusiasmus“ Italiens gegenüber dem Euroland dürfte dazu führen, dass die Austrittsverhandlungen der EU mit Grossbritannien nochmals härter werden, da die Eurokraten ein Interesse daran haben, ein möglichst abschreckendes Beispiel zu schaffen, auch wenn es im Falle Grossbritanniens um den Ausstieg aus der EU, und nicht um den Ausstieg aus dem Euroland geht.

Koalition vermutlich instabil

Die italienische Regierungskoalition ist ein Zusammenschluss zweier Parteien, die geografisch und philosophisch weit auseinander liegen, das Wahlergebnis Resultat der italienischen Depression.

Die norditalienische Unternehmerpartei Lega Nord möchte Steuern senken. Die süditalienische 5-Sterne-Bewegung will ein bedingungsloses Grundeinkommen. Ansonsten bestehen mehr Unterschiede als Gemeinsamkeiten, ausser dem Bruch mit dem liberalen Establishment einer „Italien zuerst Agenda“ und der „die Anderen sind Schuld-Philosophie“ als kleinsten gemeinsamen Nennern.

Grafik 1 zeigt das extreme Nord-Südgefälle Italiens am Beispiel der Arbeitslosenquote. Diese korreliert gut mit dem relativen Wahlergebnis der Lega und der 5-Sterne-Bewegung.

Grafik 1: Regionale Verteilung der Arbeitslosenquoten Italiens

Quelle: BBC, ISTAT https://www.bbc.com/news/business-43247500

Italien liefert Politsatire

Der italienische Präsident Matarella hat Savona als Minister für europäische Angelegenheiten bestätigt, was sehr stark verwundern muss, da er einige Tage zuvor Savona als Finanzminister aufgrund dessen „eurofeindlicher Haltung“ abgelehnt hatte, worauf die Koalitionsgespräche zunächst platzten.

Italienischer Budgetentwurf sieht unrealistisch hohe Staatsausgaben vor

Italienische Ausgabenpläne sind langfristig unrealistisch hoch.

Das bedingungslose Grundeinkommen und die Steuersenkungen könnten die Staatsausgaben um rund 100 Milliarden Euro aufblähen. Somit könnte das Defizit um rund 4-5% steigen. Statt 2.3% käme man in die unverantwortliche und nicht nachhaltige Grössenordnung eines Defizites von 7% des Bruttoinlandproduktes. Um fair zu sein, muss erwähnt werden, dass die Chancen auf einen zaghaften Abbau der Überregulierungen in Italien nicht schlecht sind. Insbesondere die Lega Nord steht für Strukturreformen.

Vorsicht vor italienischen Staatsanleihen

Es ist somit plausibel, dass die Anleihenmärkte in spätestens 3 Monaten genervt mit einem Zinsaufschlag auf den italienischen Budgetentwurf reagieren werden. Vor diesem Hintergrund ist eine gewisse Vorsicht vor italienischen Staatsanleihen angebracht, trotz der EZB, die im Zweifelsfalle relativ hemmungslos „Italien vor einem drohenden Default (oder geplatzten Anleiheemissionen) retten“ würde. Die EZB dürfte aufgrund erzieherischer Massnahmen sowieso nicht gleich auf eine Spreadausweitung reagieren, sondern diese als Rechtfertigung für die Notwendigkeit von Rettungsmassnahmen verwenden. Die Logik muss somit lauten, dass eine Spreadausweitung die EZB zum Handeln veranlassen würde und nicht, dass ein Handeln der EZB eine Spreadausweitung à priori verhindern wird. Nach dem „Rettungsruf“ der italienischen Zinsaufschläge (EZB, bitte rette mich), könnten italienische Anleihen vorübergehend interessante Investments sein, falls das Eingreifen der EZB mit sinnvollen Auflagen an den italienischen Staat gekoppelt wird.

Mit einem Zinsaufschlag von „nur“ 2.4% werden die Risiken jedenfalls derzeit nicht ausreichend entschädigt.

Italienischer Aktienmarkt fair bewertet

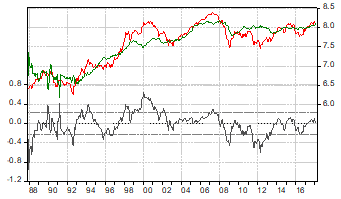

Das Aquila Aktienbewertungsmodell für den MSCI Italien zeigt an, dass italienische Aktien fair bewertet sind (Grafik 2). Die faire Bewertungslinie ist grün, der aktuelle logarithmierte Indexstand des MSCI Italien rot, die geschätzte Fehlbewertung grau (linke Skala).

Grafik 2: Italienischer Aktienmarkt fair bewertet

Quelle: Thomson Reuters, Datastream, eigene Berechnungen

Geduld könnte sich auszahlen

Gemessen an den Gewinnen und der Anleihenverzinsung ist der italienische Aktienmarkt weder billig noch teuer. Trotzdem dürften italienische Aktien im Falle einer Ausweitung der Zinsaufschläge kurzfristig unter Druck geraten, insbesondere italienische Finanztitel. Investitionen drängen sich somit trotz fairer Bewertung nicht auf, Geduldige können günstigere Einstiegszeitpunkte abwarten. Warum nicht warten, bis sich ein substanzieller Bewertungsabschlag herausgebildet hat?

Die norditalienische Industrieproduktion läuft sehr gut. Die verarbeitende Industrie im Norden ist wettbewerbsfähig und profitabel…

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.