27. Dezember 2018

Die Weltwirtschaft kühlt sich spürbar ab. Zu Beginn des Jahres sind defensive Strategien vorzuziehen.

Die Weltwirtschaft verliert deutlich an Schwung. Die restriktive Notenbankpolitik der FED und vieler Schwellenländer, das Auslaufen der Fiskalimpulse durch die US-Steuerreform und der chinesisch-amerikanische Handelskonflikt wirken dämpfend. Wir erwarten für 2019 ein Weltwirtschaftswachstum von rund 3.1%. Das Wachstum in den einzelnen Regionen erwarten wir wie folgt: USA: 2.2%, Euroland: 1.8%, China: 6.0%, Japan: 1.0%. Aufgrund der hohen Bewertung, insbesondere der US-Aktienmärkte und des nachlassenden Gewinnwachstums ist die Gefahr, dass die Börsen weltweit in 2019 nach unten tendieren hoch. Die Erhaltung des Kapitals sollte in der Anlagestrategie 2019 oberste Priorität haben. Defensive Investitionsstrategien sind zu favorisieren.

US Wirtschaft dürfte rund 2.2% wachsen

Die Konjunktur in den USA dürfte sich im neuen Jahr merklich abkühlen. Wir rechnen noch mit einem Wachstum von rund 2.2%. Der Fiskalimpuls läuft aus, die restriktivere Politik der FED zeigt erste Bremswirkungen.

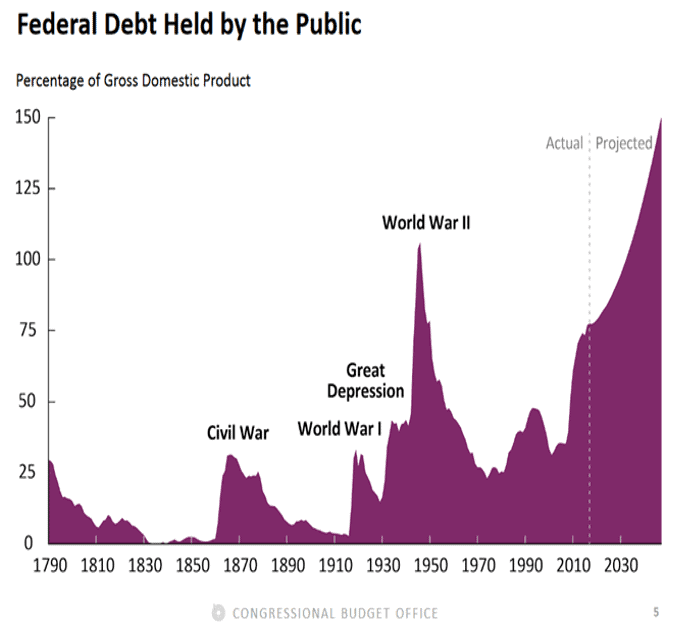

Das US-Haushaltsdefizit hat den Wert von 3.9% vom Bruttoinlandprodukt erreicht. Für das Fiskaljahr 2019 dürfte das Defizit auf 4.7% ansteigen. Es handelt sich um die höchsten Werte in Friedenszeiten während einer Expansionsphase. Die Fiskalpolitik der Administration Trump dürfte die wohl prozyklischste Fiskalpolitik in der Geschichte der USA darstellen. Das G20-Treffen führte zu einem Waffenstillstand im chinesisch-amerikanischen Handelskrieg. Die USA haben sich verpflichtet, während der nächsten 90 Tage keine Zölle zu erhöhen oder neue Zölle einzuführen. China versprach im Gegenzug Fortschritte beim Kampf gegen den Diebstahl geistigen Eigentums und Fortschritte im Bereich nicht-tarifärer Handelshemmnisse zu machen. China verpflichtete sich ebenfalls, den hohen bilateralen Handelsbilanzüberschuss abzubauen. Als erste Massnahme sollen die Nahrungsmittelimporte aus den USA erhöht werden. Dieser Waffenstillstand dürfte an der Finanzmarkt- und Konjunkturfront nur für eine kurzfristige Entspannung sorgen. Es besteht zu befürchten, dass die Spannungen nach den 90 Tagen wieder erneut aufflammen werden. Das grundsätzliche Konfliktpotential zwischen den USA und China ist nicht beseitigt worden. Die alte Supermacht USA kämpft um ihre Vormachtstellung gegen China, einen Herausforderer, der über viele Zutaten verfügt, die eigentlich ihn mittelfristig zur Weltmacht Nummer 1 machen sollten. Während die USA über 326 Millionen Einwohner verfügen, wird China von 1’386 Millionen Einwohner bevölkert. Nur, wenn China, was die Arbeitsproduktivität und die «Kampfkraft» betrifft, dauerhaft um über 77% unproduktiver als die USA bleibt, bleibt der Vorsprung der USA bestehen. Nur aufgrund des in Buenos Aires verhandelten «Handelskriegswaffenstillstandes» sind weder die Rivalitäten noch das Gesetz der grossen Zahl beseitigt.

Staatsverschuldung der USA ist ausser Kontrolle geraten

Das Staatsdefizit und die Finanzierungskosten der Staatsschulden werden in Zukunft gleichzeitig wachsen. Das Haushaltsdefizit beträgt derzeit rund 3.9% des BIP. Dies ist der höchste Wert in Friedenszeiten während einem Wirtschaftsaufschwung. 2019 dürfte das Defizit auf rund 4.7% des BIP ansteigen.

Die USA betreiben somit die prozyklischste Fiskalpolitik aller Zeiten.

Das Aktienjahr vor der nächsten Präsidentschaftswahl ist normalerweise ein besonders ertragreiches, da die Wirtschaft gezielt für das Wahljahr stimuliert wird. Dieses Mal ist es anders, da bereits «auf Teufel komm raus» (über)stimuliert wurde.

Das Wachstum der Steuereinnahmen wird gemäss Projektionen des Congressional Budget Office (CBO) nicht mit dem Wachstum der Staatsausgaben einschliesslich der staatlichen Renten- und Gesundheitshaushalte mithalten können.

Die Annahmen des CBO sind nicht gerade pessimistisch:

- Keine Rezession bis 2027

- Ab 2021 wächst die US-Wirtschaft real um 1.9%

- Die Verzinsung der 10-jährigen Treasuries verbleibt zwischen 3%-4% Nach einer kurzen Phase der Überbeschäftigung findet man sanft den Weg in die Vollbeschäftigung zurück.

Trotz der sehr optimistischen Annahmen prognostiziert das CBO, dass die Staatsverschuldung die alten Rekordhöchststände aus der Nachkriegszeit bei weitem übertreffen wird und das in Friedenszeiten, denn ein Krieg ist selbstverständlich in den CBO Projektionen nicht vorgesehen.

Gleichzeitig mit der Ausweitung der Staatsdefizite reduziert die FED ihre Bilanz, führt quantitatives Tightening durch, so dass nicht nur aufgrund der steigenden Haushaltsdefizite immer mehr Anleihen durch die Privaten Sektoren und das Ausland gehalten werden müssen.

Es ist wahrscheinlich, dass der US-Staatshaushalt in einigen Jahren saniert werden muss, auch durch Steuererhöhungen. Das Risiko, dass die US-Zinsen weiter ansteigen und der Bondbullenmarkt der letzten Jahrzehnte zu Ende ist, ist sehr hoch.

Grafik 1: US-Staatsschuld in Prozent des BIP

Quelle: Congressional Budget Office

Eurozone dürfte rund 1.8% wachsen

Die Konjunktur in der Eurozone wird nicht nur durch die verschlechterte makroökonomische Grosswetterlage negativ beeinflusst. Zusätzlich belastende kommen Brexit, Italien, die Ukraine und die generelle Reformunwilligkeit grosser Teile des Euroalandes (einschliesslich Frankreichs) hinzu. Der Einkaufsmanagerindex für das verarbeitende Gewerbe in Italien sank bereits von 49.2 auf besorgniserregende 48.6. Die Target 2 Salden gehen leider wieder auseinander: Es gibt somit Anzeichen einer Kapitalflucht aus Italien und Spanien nach «Kerneuropa». Wir rechnen mit einer spürbaren Wirtschaftsabschwächung auf 1.8%. Eine Neuauflage der Eurolandkrise kann leider nicht ausgeschlossen werden.

United Kingdom dürfte rund 1.8% wachsen

Die Wahrscheinlichkeit einer Einigung „5 Minuten vor Toresschluss“ schätzen wir mit 40% ein. Das Szenario eines „einigungslosen, harten Brexits“ mit 25%. Die Wahrscheinlichkeit, dass ein neues Referendum erzwungen wird, mit 35%.

Die enormen Unsicherheiten bewirken, dass die Investitionen im Vereinigten Königreich zusammengestrichen werden. Die starke Unterbewertung des britischen Pfundes dürfte „Das Schlimmste verhindern“, da die preisliche Wettbewerbsfähigkeit hoch ist. Dies widerspiegelt sich auch darin, dass der Einkaufsmanagerindex von 51.1 auf 53.1 anstieg. Wir rechnen mit einem Realwachstum von rund 1.3%.

Gemäss BOE-Studie könnten Immobilien und das Pfund rund 25% an Wert verlieren, falls sich das Szenario «Hard Brexit» realisieren würde»

In Japan rechnen wir mit einem Realwachstum von rund 1%

In Japan rechnen wir mit einem Realwachstum von rund 1%. Die positiven Effekte einer Erhöhung der Erwerbsquote japanischer Frauen lassen langsam nach.

Die Schweiz dürfte rund 1.9% wachsen

In der Schweiz herrscht nach wie vor Hochkonjunktur. Das extrem starke Wachstum in 2018 (2.8% erwartet) ist auf Sondereffekte wie die Fussballweltmeisterschaft zurückzuführen. Da viele internationale Organisationen den Sitz in der Schweiz haben, profitiert das schweizerische BIP von Grossereignissen auch dann, wenn diese im Ausland stattfinden, da Teile der Wertschöpfung der Schweiz zugerechnet werden, «ohne dass die Schweizer Wirtschaft im vollen Ausmasse profitiert».

In 2019 werden diese Sondereffekte wegfallen. Die Wachstumsabschwächung im Euroland wird die Schweizer Konjunktur belasten. Wir rechnen mit einem Realwachstum von rund 1.9% in 2019.

China dürfte rund 6% wachsen

Der Preis, den die chinesische Administration dafür bezahlt, dass die Abschwächung kein dramatisches Ausmass annimmt besteht darin, dass die Schuldenproblematik in China sich weiter zuspitzt. Die Bank für Internationalen Zahlungsausgleich schätzt, dass der Schuldenstand des Nichtbankensektors bereits 165% des chinesischen Bruttoinlandproduktes erreicht. Dies stellt einen Anstieg von 12 Prozentpunkten seit 2015 dar. Das chinesische Wirtschaftswachstum sinkt nur deshalb nicht stärker, weil weiterhin in Kauf genommen wird, dass die Bruttoverschuldung wesentlich stärker als die Realwirtschaft wächst.

Diese hohe Schuldenintensität des Wachstums wird mittelfristig zu grossen Problemen führen. Der fortgeschrittene Zinserhöhungszyklus der FED wird Schwellenländeranlagen (Währungen, Aktien und Anleihen) weiterhin unter Druck setzen. Es ist immer noch Vorsicht geboten, obwohl die Korrektur in den Schwellenländern bereits recht fortgeschritten erscheint, insbesondere im Vergleich zu US-Anlagen.

Die Notenbankpolitik wird restriktiver

Die Arbeitslosenquote in den USA verharrt bei 3.7%. Damit ist klar nicht nur eine Vollbeschäftigung sondern eine Überbeschäftigung erreicht. Die Lohnstückkosteninflation dürfte in den nächsten Quartalen deutlich ansteigen. Die letzten Bemerkungen des Fred-Präsidenten J. Powell deuteten dennoch tendenziell in Richtung einer etwas weniger stark restriktiven Geldpolitik. Powell hob erneut hervor, dass die zukünftige Geldpolitik sehr stark von den Wirtschaftsindikatoren abhängen wird. „Bedingungsloses Straffen der geldpolitischen Zügel ist out“. Wir rechnen nach dem Dezemberschritt noch mit höchstens 1-2 Zinserhöhungen. Die Verflachung der US-Zinskurve und die partielle Invertierung der Zinskurve verheissen nichts Gutes.

Die EZB wird Ende Jahr ihre Anleihen-Aufkaufprogramme beenden. Die erste Zinserhöhung der EZB wird frühestens im Herbst 2019 stattfinden. Auslaufende Anleihen aus den Beständen der EZB werden jedoch weiterhin durch neue, vermutlich länger laufende Anleihen ersetzt. Die SNB wird die Leitzinsen erst erhöhen können, wenn die EZB bereits ihre Leitzinsen erhöht hat. Die BOE dürfte ihre Zinsen vermutlich erst im nächsten Jahr anheben, und auch nur dann, falls ein geordneter Brexit gelingen sollte.

Generell werden geldpolitische Normalisierungsversuche 2019 leicht an Fahrt gewinnen, trotz der sich abzeichnenden Wirtschaftsabschwächung. In 2019 werden die G5-Zentralbanken vermutlich das erste mal gesamthaft Liquidität entziehen. In 2018 hat die FED zwar rund 330 Milliarden USD Liquidität abgesaugt. Dies wurde jedoch durch die ECB (360 Milliarden) und die BOJ (430 Milliarden) überkompensiert. Aktien, Anleihen, Immobilien, Rohstoffe dürften unter dem Liquiditätsentzug leiden, es ist Vorsicht geboten.

Die Gefahr, dass die Zentralbanken mit nur spärlich aufgefüllten Munitionskammern gegen die nächste Rezession 2020 kämpfen müssen, ist hoch.

Ausblick Aktien

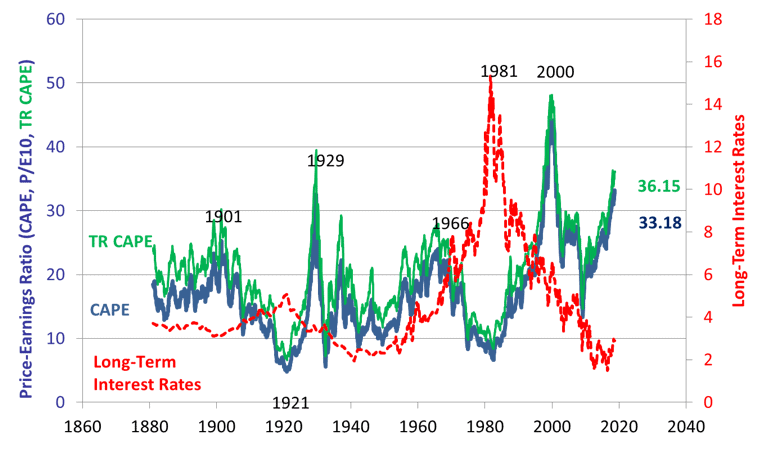

Leider sehen wir keine neuen Impulse für höhere Aktienkurse. Die Aktienhausse ist „sehr alt“ und hat insbesondere US-Technologieaktien in schwindelerregende Höhen getrieben. Gemessen an den zyklisch adjustierten Kursgewinnverhältnissen ist insbesondere der US-Aktienmarkt sehr hoch bewertet.

Grafik 2: Shiller-Kursgewinnverhältnis für den S&P500

Quelle: Homepage Prof. Shiller

Nicht alle Märkte sind hoch bewertet. «Emerging Europe» beispielsweise hat «nur» ein Shiller-Kursgewinnverhältnis von 8.6. Zu den relativ «günstigen» Märkten gehören beispielsweise auch Südkorea (12.4), Spanien (12.5), Singapur (12.6).

Problematisch ist, dass im Falle rückläufiger US-Börsen fast alle anderen Märkte auch mit nach unten gerissen werden. Die Asymmetrie der Weltaktienmärkte ist extrem stark: Während der Einfluss des «Restes der Welt» auf die USA sehr tief ist, ist der Einfluss der US-Märkte auf «den Rest der Welt» sehr stark ausgeprägt.

Erst nach einer deutlichen Korrektur könnten sich im Verlaufe des Jahres wieder günstige Einstiegsschancen ergeben.

Währungen

Der mehrjährige Aufwertungstrend des US-Dollars dürfte sich dem Ende zuneigen. Die flache Zinskurve in den USA kann als „Menetekel an der Wand“ angesehen werden. Die US-Konjunktur dürfte bald ihren Wachstumszenit überschritten haben.

Aufgrund volatiler Phasen dürfte der Schweizerfranken in 2019 seine Funktion als sicherer Hafen erfüllen.

Das Pfund gehört, gemessen an der Kaufkraftparität zu den weltweit günstigsten Währungen. Sollte es gelingen, einen geordneten Ausstieg durch das britische Parlament zu bringen oder sollte sich ein erneutes Referendum abzeichnen, winken hohe Wechselkursgewinne.

Immobilien Schweiz

Die Bauwirtschaft profitiert von den immer noch äusserst attraktiven Finanzierungsbedingungen. Der durchschnittliche Hypothekarzins für eine 10-jährige festverzinsliche Hypothek liegt gemäss SNB bei rund 1.75%.

Die Leerwohnungsquote erreichte 1.6%, Tendenz langsam steigend. Der Wohnungsmarkt zeigt immer deutlicher, dass zu viel gebaut wurde und immer noch zu viel gebaut wird. Von Januar bis August 2018 gingen die Baugesuche allerdings um 6.1% zurück.

Auch innerhalb des Bereiches Immobilienanlagen Schweiz sollte im Verlaufe des nächsten Jahres langsam ein konservativer Ansatz gefahren werden.

Summa Sumarum legen die Analysen nahe, zu Beginn des Jahres 2019 eine konservative, auf Kapitalerhalt ausgelegte Anlagestrategie zu fahren. Large Caps erscheinen attraktiver als Small Caps zu sein, Substanzaktien sind attraktiver als Wachstumsaktien. Im Verlaufe des Jahres könnten sich unter Umständen in vereinzelten Märkten bereits wieder gute Einstiegschancen abzeichnen.

Aquila wünscht Ihnen frohe Festtage. Wir bedanken uns für ihr Vertrauen und wünschen Ihnen alles Beste für 2019!

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.