30. September 2019

Executive Summary

- Wir erwarten für 2019 ein Weltwirtschaftswachstum von 2.9%.

- In den Regionen erwarten wir das Wachstum wie folgt: USA: 2.1%, Euroland: 0.8%, Schweiz: 0.9%, China: 5.8%, Japan: 1.0%, Grossbritannien: 0.9%.

- Der zyklische Abschwung setzt sich weiter fort, auch die Dienstleistungssektoren beginnen etwas zu schwächeln.

- Die EZB und die FED haben, wie vom Konsens erwartet, ihre Geldpolitik im September weiter gelockert.

- Das FOMC ist bezüglich weiterer Zinssenkungen gespalten und betont die Datenabhängigkeit. Wir rechnen mit maximal einer weiteren Zinssenkung bis Ende Jahr.

- USD 15‘000 Milliarden nominal an ausstehenden Anleihen rentieren negativ.

- Wir bleiben in der Aktienquote leicht untergewichtet und erwarten weiterhin volatile Märkte.

- Gold korreliert positiv mit sinkenden Realzinsen, wir bleiben engagiert.

Unsere makroökonomische Beurteilung

Konjunktur

- Auch die OECD hat ihre Wachstumsprognosen korrigiert. Für 2019 wird noch ein Weltwirtschaftswachstum von 2.9% (gegenüber 3.2% noch Anfang Jahr) erwartet. Für 2020 sollte ein Wachstum von 3% resultieren.

- Insbesondere die europäische Konjunktur enttäuscht weiter: Die Einkaufsmanagerindizes für das verarbeitende Gewerbe der Eurozone sanken im September von 47 auf nur noch 45.6, statt wie erwartet auf 47.3 zu steigen. Der Einkaufsmanagerindex für den Dienstleistungssektor sank von 53.5 auf 52.0 (erwartet: 53.3). Mit 41.4 statt 44.0 fiel der Wert für die verarbeitende Industrie in Deutschland fast «schockierend tief» aus (Vorwert: 43.5). Leider zeigt sich, dass mittlerweile auch der europäische Dienstleistungssektor schwächelt.

- Die unterstützenden Massnahmen der EZB dürften weitgehend wirkungslos verpuffen. Wir rechnen mit einem Wachstum der Eurozone von 0.8% im laufenden Jahr.

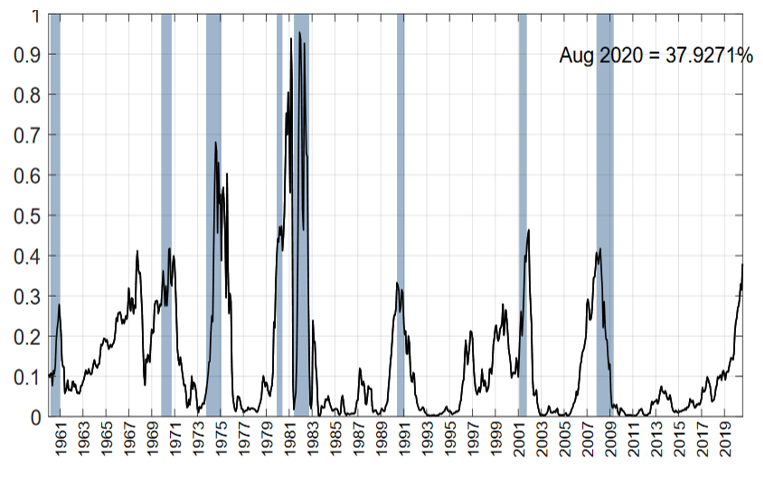

Rezessionsmodell der New York FED

Source: New York Fed

Geldpolitik

- Die EZB hat ihren Leitzins von -0.4% auf -0.5% gesenkt. Ausserdem werden die Anleihenaufkäufe wieder gestartet: ab November werden jeden Monat Anleihen im Wert von 20 Milliarden Euro aufgekauft.

- Die EZB hat damit in etwa das geliefert, was der Konsensus erwartet hat. Gemäss Reuters rechneten Ökonomen in einer Umfrage mit einer Zinssenkung von 10 Basispunkten, Anleihenkäufe in der Höhe von 30 Milliarden Euro und vergünstigten EZB-Kredite an europäische Banken sowie das Versprechen, die Zinsen «noch länger» tief zu halten.

- Die FED hat wie erwartet im September ihren Leitzins zum zweiten Mal um 25 Basispunkte gesenkt. Sie kommunizierte jedoch gleichzeitig, dass die Hürden für weitere Zinssenkungen ab jetzt „hoch“ lägen, da der Arbeitsmarkt boomt und die FED nicht mit einem dramatischen Konjunktureinbruch rechne. Die zukünftige Zinspolitik sei deshalb stark von den Konjunkturindikatoren, respektive der Wirtschaftsentwicklung getrieben.

- Die Geldpolitik erweist sich als immer wirkungsloseres Instrument für die Konjunkturankurbelung. Diese Aussage gilt insbesondere für das Euroland und Japan.

Unsere anlagepolitischen Konklusionen

Anleihen

- Nach dem starken Rückgang zum Ende des Sommers konsolidieren die Renditen der Staatsanleihen auf leicht höheren Niveaus. Es scheint, dass die Rezessionsängste in den USA fürs Erste etwas in den Hintergrund getreten sind. Diese hatten wohl zu den «Panikkäufen» im August geführt, welche die Renditen der 10jährigen Treasuries unter 1.5% sinken liessen und zur partiellen Inversion der Zinskurve führten.

- Bei den Kreditaufschlägen der Unternehmensanleihen wirkt eigentlich derselbe Mechanismus, allerdings befinden wir uns sowohl im High Yield wie auch Investment Grade Segment noch auf leicht höheren Renditeniveaus. Alles in allem ist aber auch diese Anlageklasse sehr teuer und somit wenig attraktiv.

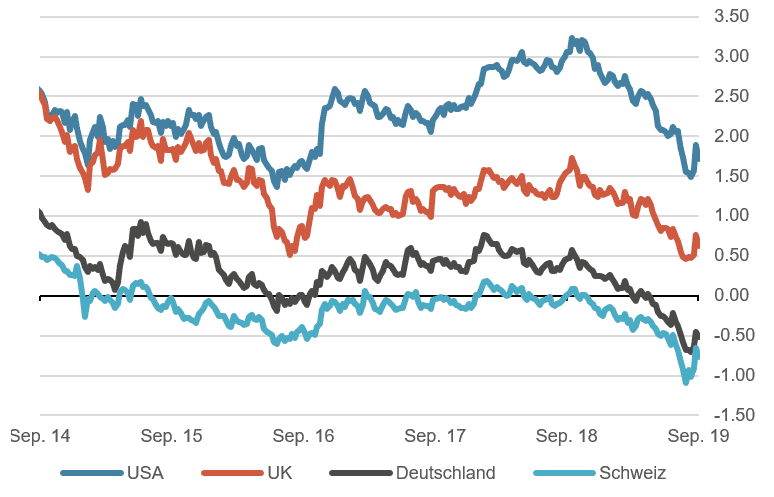

10-jährige Staatsanleihen, wichtige Märkte 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

- Das Leitmotiv für die Börsen im laufenden Jahr scheint wie folgt zu lauten: «Ignoriere die sich verschlechternden Makrozahlen und vertraue auf die Zentralbanken». So lässt sich das erneute Anvisieren der Jahreshöchstkurse in den wichtigsten Märkten möglicherweise erklären.

- Für das Gesamtjahr 2019 liegen die Gewinnerwartungen beim S&P 500 bei $165. Sollte es zu keiner Rezession kommen, kann für 2020 wieder mit etwas stärkerem Gewinnwachstum gerechnet werden. Aus Sicht der Bewertung des S&P 500 lässt sich beim gegenwärtigen Zinsniveau mit einer P/E-Bandbreite zwischen 17 und 19 operieren. Daraus folgt eine Bewertung für den gesamten S&P 500 zwischen 2800 und 3100.

- Insgesamt gesehen bleiben wir in der Aktienquote weiterhin untergewichtet, würden aber deutlichere Rücksetzer in den Märkten als Kaufgelegenheit mit Fokus auf Qualitätsunternehmen wahrnehmen.

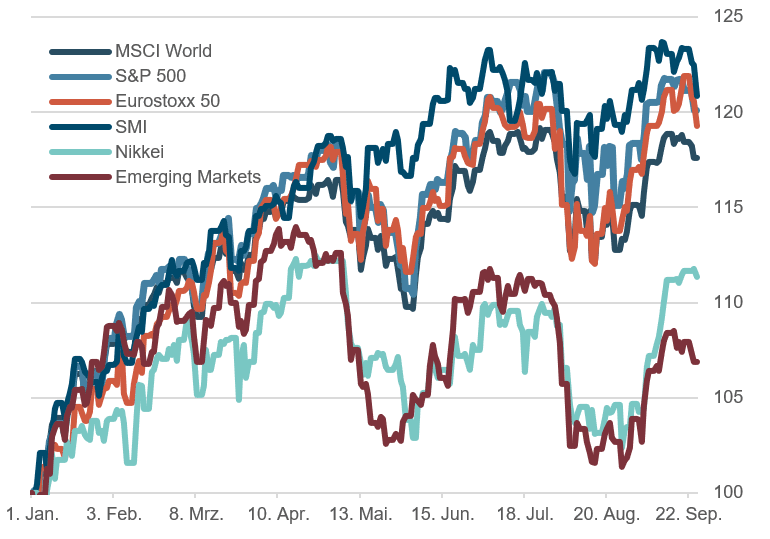

Aktienmärkte: Performance 2019, indexiert

Quelle: Bloomberg Finance L.P.

Forex

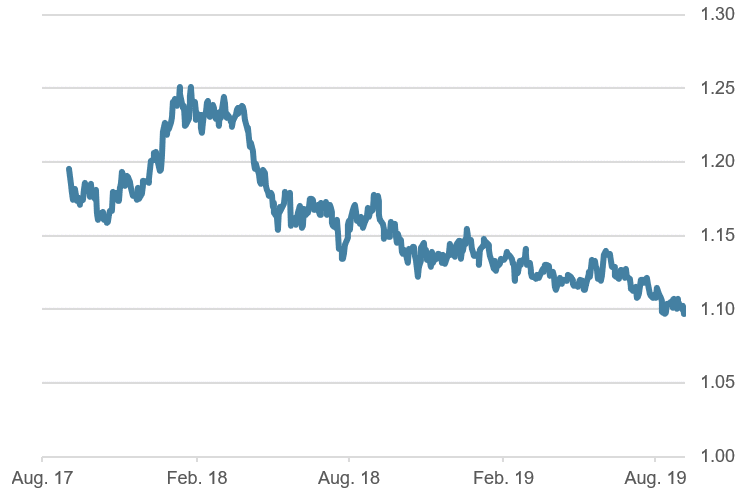

- Die EZB muss darauf achten, dass der Euro aufgrund ihrer angekündigten, erneut extrem expansiven Massnahmen, gegenüber dem US-Dollar nicht zu schwach wird. Ansonsten besteht die Gefahr, dass die US-Regierung als «Vergeltung» ernst macht, insbesondere mit der Einführung von Autozöllen. Fürs Erste scheint sich das Niveau von EUR/USD 1.10 als gute Unterstützung zu erweisen.

- Wir gehen weiterhin von einem seitwärts tendierenden US-Dollar aus, obwohl er momentan handelsgewichtet auf einem neuen Hoch steht. Dies erzürnt den US-Präsidenten und dient ihm dazu, die US-Zentralbank unter Druck zu setzen, Zinssenkungen vorzunehmen. Allerdings ist die Rhetorik aus Washington jüngst etwas moderater geworden, ganz nach dem Motto „the best country deserves the strongest currency“.

- Die Schwäche des Euro, aufgrund der EZB und auch der Situation in Grossbritannien, hat spiegelbildlich den Schweizer Franken wieder gestärkt. Die SNB hat nach unserer Auffassung gutes Feingefühl bewiesen und durch das Unterlassen einer Zinssenkung den Schweizer Franken eher leicht geschwächt.

EUR/USD, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.