8. April 2020

Vermögensverwalter befürchten eine globale Rezession

Die unabhängigen Vermögensverwalter in der Schweiz erwarten unisono schwierige nächste drei Monate. Eine Mehrheit geht von einer globalen Rezession aus, rechnet aber auch mit einer Börsenhausse.

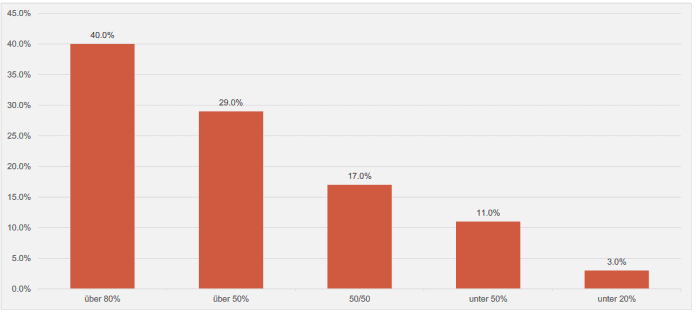

Fast 70 Prozent der unabhängigen Vermögensverwalter in der Schweiz gehen davon aus, dass das Coronavirus eine globale Rezession auslösen wird. Rund 40 Prozent der Befragten sind stark davon überzeugt, knapp ein Drittel der Umfrageteilnehmenden rechnen mit einer 50-prozentigen Wahrscheinlichkeit dieses Szenarios (vgl. Grafik).

Dies geht aus dem neusten Aquila-Vermögensverwalter-Index (AVI) hervor, den die Schweizer Aquila-Gruppe alle drei Monate in Zusammenarbeit mit finews.ch publiziert. Der Index fasst verschiedene Prognosen von unabhängigen Vermögensverwaltern in der Schweiz zusammen. An der jüngsten Umfrage beteiligten sich knapp 160 Firmen.

Hier geht es zur Gesamtübersicht

Die Schweizer Vermögensverwalter gehen für die nächsten drei Monate ebenfalls davon aus, dass die meisten Zentralbanken die Zinsen weiter senken werden. Exakt 42 Prozent der Befragten gehen davon aus, dass die US-Notenbank die Zinsen weiter senken, aber über 0 Prozent bleiben wird, während 35 Prozent der Umfrageteilnehmer mit einem Rückgang bis auf 0 rechnen, wie aus dem AVI-Index weiter ersichtlich wird.

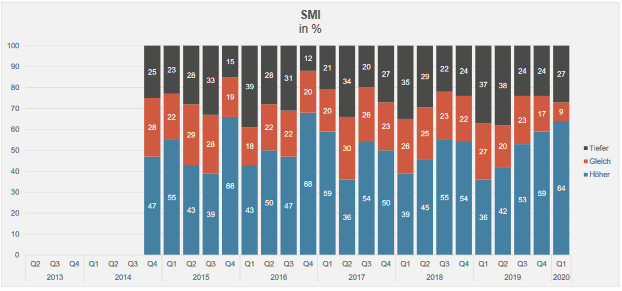

Die tiefen Zinsen verbunden mit den jüngsten Verwerfungen an den Finanzmärkten sind denn auch die wichtigsten Argumente dafür, dass die unabhängigen Vermögensverwalter in den nächsten zwölf Monaten von markant höheren Aktienkursen ausgehen. Dies gilt für alle drei wichtigen Indizes: dem S%P500, dem EuroStock50 sowie dem Swiss Market Index (SMI), wie aus der nachfolgenden Grafik hervorgeht.

«An den Aktienmärkten ist nun die Erwartung einer länger andauernden Rezession eingepreist. Ob diese eintritt, hängt davon ab, wie schnell es gelingt, die weitere Ausbreitung des Virus zu verhindern und die Sterberate substanziell zu senken. Die Entwicklung in China ist ermutigend und macht Hoffnung, dass der befürchtete Wirtschaftsabschwung verhindert werden kann», Markus Straub, Managing Partner von AIB Aquila Invest Basel.

«Die Korrektur bietet aber auch die Möglichkeit Qualitätswerte zu günstigen Preisen kaufen zu können, wie wir sie schon lange nicht mehr gesehen haben. Mit einem Anlagehorizont von zwei bis drei Jahren dürfte es kein Fehler sein, schrittweise Positionen in defensiven, dividendenstarken Nahrungsmittel- und Pharmawerten aufzubauen und diese mit arg gebeutelten Versicherungs- und Energiewerten zu ergänzen», ergänzt er. Strukturierte Produkte offerierten dank der nun deutlich höheren Volatilität zusätzliche Anlagemöglichkeiten mit einem interessanten Ertrags-/Risikoprofil, so Straub weiter.

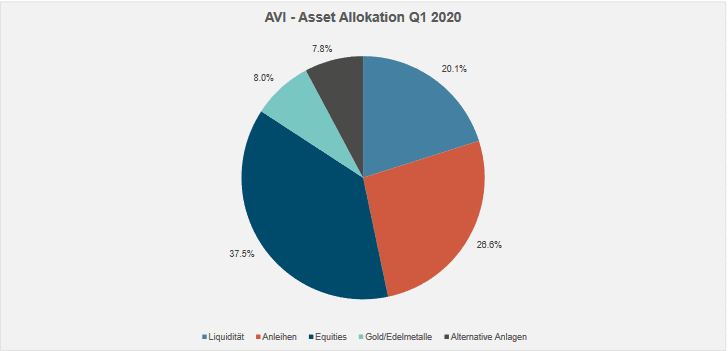

Trotz dieser Einschätzungen zeigt ein Blick auf die Vermögens-Allokation unter den unabhängigen Vermögensverwaltern, dass nun Vorsicht dominiert. So wollen die meisten Umfrageteilnehmer in den nächsten drei Monaten insbesondere ihren Aktienanteil massiv reduzieren. Hielten sie vor drei Monaten noch 46 Prozent ihrer Portefeuilles in Aktien, sind es nun bloss noch 37.5 Prozent. Gut ein Fünftel, also 20,1 Prozent, halten die Akteure nun in Bargeld (Liquidität). Anfang Jahr belief sich dieser Anteil auf 13,5 Prozent (vgl. folgende Grafik).

Vorboten blieben aus

«Die Kapitalmärkte reagierten auf die Krise mit Abschlägen in historischem Ausmass. Noch nie fielen die Aktienmärkte in der Historie in so kurzer Zeit so stark. Frühere Krisen entwickelten sich meist über Monate oder Jahre. Solche Vorboten gab es diesmal nicht. Möglicherweise ist dies auch der Grund für die Schnelligkeit und Dynamik der Abwärtsbewegung», erklärt Stefan Calefice, Direktor und Leiter Kundenbetreuung der Firma Belvoir Capital in Zürich.

Drei Ratschläge

Doch wie sollen sich Anleger nun positionieren? Stefan Calefice hält drei Ratschläge bereit:

«Erstens: Risiko im Auge behalten: Die Quoten in Risikopositionen müssen zur persönlichen Risikotragfähigkeit des Anlegers passen. Zweitens: Bedingungslos auf Qualität setzen. Die Aktien und Anleihen sollten eine so hohe Qualität aufweisen, dass sie mit grosser Wahrscheinlichkeit die Wirtschaftskrise überstehen. Drittens: Auf die Zukunft positionieren. Die Zielquote für das Risikokapital sollte auf die Zukunft und nicht auf das aktuelle Marktgeschehen ausgerichtet sein.»

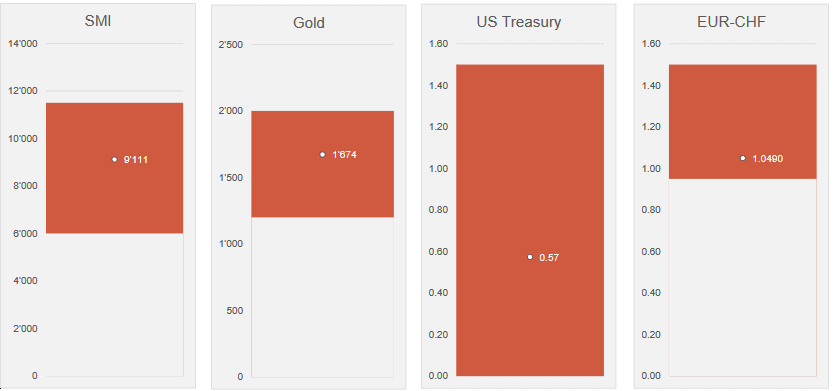

Bis Jahresmitte erwarten die befragten Vermögensverwalter (vgl. Grafik oben) einen SMI auf 9’111, einen Goldpreis von 1’674 Dollar pro Unze, 10-jährige US-Staatsanleihen mit einer Rendite von 0,57 Prozent sowie einen Euro-/Franken-Kurs auf 1.049.

Der nächste AVI-Index erscheint im Juli 2020.

Kontakt: Nicolas Peter, Head Asset Management Telefon: +41 58 680 60 42 Quelle: Finews AG, Zürich

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.