24. Mai 2022

Die Kombination einer strafferen Geldpolitik der US-Notenbank und Verkäufe in US-Staatsanleihen aus Japan erhöhen den Druck auf die US-Zinsen. Auswirkungen auf die Aktienmärkte bleiben nicht aus.

Fed erhöht Zinsen und reduziert Bilanzsumme

Die US-Notenbank Fed hat die Leitzinsen um 50 Basispunkte (0.5%) angehoben und weitere Zinsschritte in dieser Grössenordnung angekündigt. Eine Erhöhung um 75 Basispunkte ist momentan kein Thema. Die Fed reduziert ab dem 1. Juni ihre Bilanzsumme um monatlich 47.5 Mrd. US-Dollar und ab dem 1. September um 95 Mrd. US-Dollar und entzieht dem System Liquidität. Dies entspricht dem doppelten Volumen gegenüber der letzten Anpassung zwischen Oktober 2017 und August 2019. Wie lange diese Bilanzreduktion in Kombination mit Zinserhöhungen anhalten wird, ist allerdings unsicher. Momentan legt die Fed den Fokus auf die Inflationsbekämpfung. Sollte sich die US-Wirtschaft und der Arbeitsmarkt aber deutlich abschwächen, dürfte die US-Notenbank rasch auf diesen Entscheid zurückkommen und Lockerungsmassnahmen in Aussicht stellen. Aktuell wird dies, basierend auf den Fed-Fund-Futures, erst für 2023 erwartet.

Japan verkauft US-Staatspapiere

Die Bilanzreduktion in den USA erfährt von unerwarteter Seite unerwünschte Unterstützung. Japan ist historisch betrachtet einer der grössten Käufer und Investor in US-Staatspapieren. Japan hält rund 1.3 Bio. US-Dollar an US-Treasuries. Verschiedenen Quellen zufolge wurden davon Anfang Mai rund 60 Mrd. US-Dollar verkauft. Die steigende Zinsdifferenz (Yen vs. USD) und die hohe Nachfrage nach Dollar haben zu einem starken Anstieg der Absicherungskosten geführt. Dadurch sind Yen-Anleihen für japanische Investoren im Vergleich zu US-Anleihen, abzüglich Absicherungskosten, deutlich attraktiver geworden. Die Gefahr anhaltender Abgaben seitens japanischer Investoren besteht.

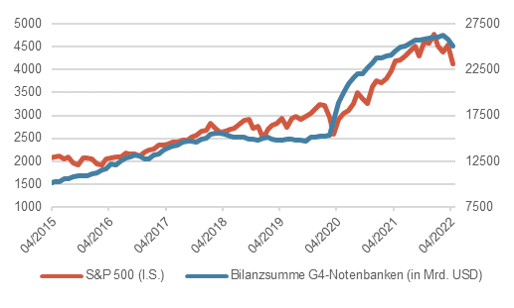

Hohe Korrelation zwischen Bilanzsumme der G4-Notenbanken und der Aktienkurse

Seit 2015 ist die Korrelation zwischen der Geldmenge der G4-Notenbanken (Fed, BOE, EZB und BOJ) und dem S&P 500 hoch. Während insbesondere die massive Ausweitung der Bilanzsumme zur Bekämpfung der Auswirkungen der Corona-Pandemie zu einem entsprechenden Kursanstieg bei den Aktien geführt hatte, dürfte nun die Reduktion der Bilanzsumme zum gegenteiligen Effekt führen.

Bilanzsumme G4-Notenbanken vs. S&P 500

Quelle: Bloomberg Finance L.P.

Aber auch der Zinsanstieg in den USA, Grossbritannien und Europa (ohne Japan) belastet die Aktienmärkte. Das Volumen an Anleihen mit negativer Rendite ist deutlich gefallen und US-Anleihen weisen vordergründig attraktive Nominalzinsen auf. Inflationsbereinigt bleiben Anleihen aber unattraktiv. Die gestiegenen Zinsen belasten aber vor allem die wachstumsorientierten Sektoren über die Multiplikatorenkontraktion (z.B. Kursgewinnverhältnis). Zudem belasten Lieferkettenengpässe und der Krieg in der Ukraine.

Bank of Japan und People’s Bank of China

Während die Fed kräftig ihre Geldpolitik strafft, bleiben die Notenbanken in Japan und China expansiv. Insbesondere China wird wegen der Immobilienkrise und den wegen der Null-Covid-Strategie grossräumigen Lockdowns geldpolitische Anreize schaffen müssen.

Diese Massnahmen können allenfalls der strafferen US-Geldpolitik entgegenwirken, aber kaum ausgleichen. Per Saldo werden die Bilanzsummen der grossen Zentralbanken wohl rückläufig sein und die Aktienkurse weiter belasten.

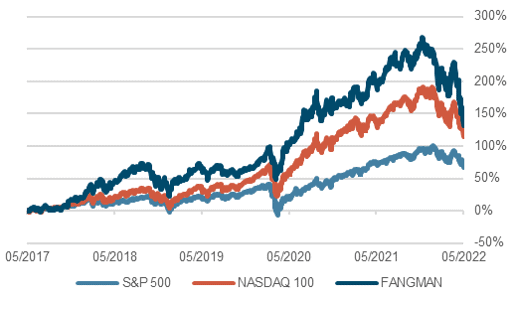

Aktienmarkterholung kurzfristig möglich

Die Aktienmärkte sind aktuell stark überverkauft und im Falle von S&P 500 und NASDAQ 100 auf Unterstützungsniveaus, weshalb eine kurzfristige Kurserholung möglich ist. Wir rechnen aber nicht mit einer nachhaltigen Erholung.

Mittelfristig wird sich die Reduktion der Bilanzsumme in den Aktienkursen niederschlagen. Auch die hohe Inflation und steigende Leitzinsen sowie die daraus zu erwartende konjunkturelle Abschwächung lassen kaum eine längere Kurserholung zu.

Wertentwicklung indexiert, 5 Jahre

Quelle: Bloomberg Finance L.P.

Kontakt: Christoph Sieger, Portfolio Manager

Telefon: +41 58 680 60 56

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.