Diese Webseite verwendet Cookies. Weitere Informationen dazu und zu Ihren Rechten als Benutzer finden Sie in unserer Datenschutzerklärung.

Um unsere Webseite nutzen zu können, müssen Sie unsere Datenschutzerklärung akzeptieren.

Die US-Intervention in Venezuela markiert einen geopolitischen Wendepunkt und die erste konkrete Umsetzung der aktualisierten US-Doktrin in der westlichen Hemisphäre. Der Sturz Maduros ist weniger isolierte Militäraktion als strategische Machtdemonstration gegenüber China, Russland und Iran. Chinesische Investitionen im Ölsektor wurden faktisch entwertet, die Kontrolle über Venezuelas Ressourcen liegt nun bei den USA.

Trotz beträchtlicher Reserven bleiben hohe Investitionskosten, institutionelle Schwächen und fragile Stabilität zentrale Risiken. Wir leiten keine unmittelbaren taktischen Anpassungen ab, sehen uns aber in unserer strategischen Ausrichtung bestätigt. Gold bleibt übergewichtet als Versicherung gegen geopolitische Eskalation, Inflationsrisiken und fiskalische Disziplinlosigkeit, während wir traditionelle Anleihen weiterhin untergewichten und konsequent in CHF absichern.

Das Ereignis

Was ist passiert?

In den frühen Morgenstunden des 3. Januar 2026 starteten US-Streitkräfte in einer weitreichenden militärischen Operation gezielte Angriffe auf die venezolanische Hauptstadt Caracas. Zahlreiche Explosionen erschütterten die Stadt, darunter Angriffe auf militärische Einrichtungen wie die Luftbasis La Carlota und Anti-Luftabwehrsysteme. Das erklärte Hauptziel: Die Festnahme des Präsidenten Nicolás Maduro.

Spezialeinheiten, die bereits an der Tötung Osama bin Ladens beteiligt waren, drangen in den Präsidentenpalast ein, nahmen Maduro und seine Ehefrau Cilia Flores fest und flogen beide auf ein US-Kriegsschiff in der Karibik aus. Von dort aus wurden sie nach New York überstellt, wo sie im Metropolitan Detention Center festgehalten werden.

Laut offiziellen Angaben dauerte die Operation weniger als drei Stunden und stiess auf keine nennenswerte Gegenwehr der venezolanischen Streitkräfte. Sie erfolgte vor dem Hintergrund monatelanger politischer Spannungen zwischen Washington und Caracas, die sich zuletzt deutlich verschärft hatten. Nach Darstellung der US-Regierung beruhte der Einsatz zudem auf «konkreten sicherheitspolitischen Erkenntnissen», die ein sofortiges Eingreifen erforderlich gemacht hätten.

Die venezolanische Regierung bezeichnete die Aktion als «illegale Invasion» und sprach von einem schwerwiegenden Bruch des internationalen Rechts.

Das US-Justizministerium erhob am 4. Januar sogleich Anklage gegen Maduro und fünf weitere Personen aufgrund ihrer mutmasslichen Rollen in einem Drogenhandelsnetzwerk sowie wegen der Zusammenarbeit mit Gruppen, die die USA als ausländische Terrororganisationen einstufen. Maduro hat diese Vorwürfe zuvor und nun auch in der Anklageeröffnung vehement bestritten.

Stimmen von offiziellen Seiten

Nach der militärischen Operation in Venezuela äusserten sich Vertreter der US-Regierung sowie internationale Akteure mit teils drastischen Worten. US-Präsident Donald Trump bezeichnete den Einsatz mehrfach als aussergewöhnlichen Erfolg. Bei einer Pressekonferenz sagte er: «Das war eine der beeindruckendsten, wirkungsvollsten und mächtigsten militärischen Aktionen der Vereinigten Staaten.» Trump beschrieb die Operation als «Angriff, wie man ihn seit dem Zweiten Weltkrieg nicht mehr gesehen hat» und kündigte an: «Wir werden im Land bleiben, bis ein sicherer, ordnungsgemässer und verantwortungsvoller Übergang möglich ist.»

Darüber hinaus kündigte Trump wirtschaftliche Ambitionen in Venezuela an: «Unsere sehr grossen US-Ölkonzerne, die grössten der Welt, werden dort investieren, Milliarden ausgeben, die kaputte Infrastruktur reparieren und anfangen, Geld für das Land zu verdienen.»

Verteidigungsminister Pete Hegseth erklärte, der Einsatz sei das Resultat monatelanger Planung gewesen. Über Maduro sagte er: «Er hatte seine Chance, so wie Iran seine Chance hatte. Aber dann war die vorbei. Er hat es übertrieben und die Konsequenzen zu spüren bekommen.»

General Dan Caine, Vorsitzender der Vereinigten Stabschefs, erläuterte die Operation unter dem Codenamen «Operation Absolute Resolve»: «Die Operation war diskret, präzise und wurde in den dunkelsten Stunden des 2. Januar durchgeführt. Sie war das Ergebnis monatelanger Planung und Vorbereitung. Eine Operation, die nur das US-Militär durchführen kann.»

Der erklärte Krieg gegen den Drogenhandel

Ein zentrales Motiv der US-Regierung für ihr Eingreifen ist der Vorwurf, dass Venezuela, neben anderen südamerikanischen Staaten, unter Nicolás Maduro ein aktiver Bestandteil des internationalen Drogenhandels sei.

Die venezolanische Oppositionsführerin María Corina Machado zeichnete ein ähnlich düsteres Bild. Bei einer Pressekonferenz in Norwegen 2025 sagte sie: «Manche sprechen von einer Invasion Venezuelas. Ich antworte: Das hat längst stattgefunden. Russische Agenten, iranische Agenten, Terrorgruppen wie Hisbollah und Hamas operieren frei nach den Vorgaben des Regimes. Kolumbianische Guerillas und Drogenkartelle kontrollieren sechzig Prozent unserer Bevölkerung. Es geht dabei nicht nur um Drogen, sondern auch um Menschenhandel und Prostitution. Venezuela ist zum kriminellen Zentrum Amerikas geworden.»

Diese Aussagen unterstreichen das Narrativ, wonach Venezuela nicht mehr nur als autoritäres Regime, sondern als transnationales, kriminelles Geflecht wahrgenommen wird, mit direkter Wirkung auf die Sicherheit der USA.

Trump positionierte die Operation in Venezuela ausdrücklich als Teil einer umfassenderen sicherheitspolitischen Strategie. Dabei griff er auch historische US-Doktrinen auf: «Die Monroe-Doktrin war wichtig, aber wir sind schon viel weiter gegangen. Manche nennen es jetzt die ‚Donroe-Doktrin‘, aber ich weiss nicht genau.»

Die Äusserungen lassen erkennen, dass die US-Regierung unter Trump nicht nur auf Venezuela blickt. Weiter sagte er in einer Pressekonferenz: «[Kolumbiens Präsident] Petro produziert Kokain, das in die Vereinigten Staaten gelangt, deshalb sollte er besser auf sich aufpassen.» Auf die Frage eines Reporters, ob eine Operation gegen Kolumbien bevorstehe, antwortete Trump: «Klingt gut für mich.» Mexiko wurde ebenfalls scharf kritisiert: «Mit Mexiko muss auch etwas geschehen. Das wird nicht von einem Präsidenten regiert, sondern von Kartellen.»

Auch Aussenminister Marco Rubio unterstrich die strategische Bedeutung des Vorgehens: «Das ist die westliche Hemisphäre. Wir werden nicht zulassen, dass unsere Gegner hier eine Operationsbasis errichten … Das ist vorbei.» Mit Blick auf Kuba ergänzte er: «Wäre ich Teil der kubanischen Führung, würde ich mir jetzt grosse Sorgen machen.»

Die Festnahme Maduros wird in Washington somit als Signal verstanden: Der Kampf gegen organisierte Kriminalität wird militärisch geführt und Lateinamerika steht unter Beobachtung. Eine Rückkehr zur bisherigen Zurückhaltung scheint nicht geplant.

Die «Donroe-Doktrin»: Neuauflage amerikanischer Vorherrschaft in der westlichen Hemisphäre?

In der National Security Strategy der Vereinigten Staaten vom November 2025 kündigte die US-Regierung eine grundlegende Neujustierung ihrer Aussen- und Sicherheitspolitik in der westlichen Hemisphäre an. Aufbauend auf der historischen Monroe-Doktrin formuliert das Dokument eine modernisierte Leitlinie, die unter dem Begriff «Trump Corollary to the Monroe Doctrine» firmiert und, wie erwähnt, von Kritikern und Unterstützern auch als «Donroe-Doktrin» bezeichnet wird.

Ziel sei es, die Vormachtstellung der USA in der westlichen Hemisphäre wiederherzustellen und zu sichern. Wörtlich heisst es: «Nach Jahren der Vernachlässigung wird Amerika die Monroe-Doktrin wieder geltend machen und durchsetzen, um die amerikanische Vorrangstellung in der westlichen Hemisphäre wiederherzustellen.»

Die Strategie sieht unter anderem vor, nicht-hemisphärischen Konkurrenten, gemeint sind vor allem China, Russland und Iran, den Zugang zu kritischen Ressourcen, militärischer Präsenz oder Infrastruktur im amerikanischen Einflussraum zu verwehren. Die USA beanspruchen laut Strategie das Recht, ausländische Einflussnahme durch alle nötigen Mittel zu verhindern: «Wir wollen, dass andere Staaten uns als bevorzugten Partner betrachten und wir werden (auf verschiedenen Wegen) ihre Zusammenarbeit mit anderen entmutigen.»

Darüber hinaus werden lateinamerikanische Regierungen aufgefordert, enger mit den USA zu kooperieren, insbesondere im Kampf gegen Drogenkartelle, transnationale Kriminalität und Migration. Die Hemisphäre solle, so heisst es weiter, frei sein von «feindlicher ausländischer Einflussnahme oder Besitz an strategischen Vermögenswerten», stattdessen solle sie kritische Versorgungsketten unterstützen und den Zugang der USA zu Schlüsselregionen sichern.

Die «Donroe-Doktrin» stellt somit eine geopolitische Klarstellung dar: Die USA beanspruchen die westliche Hemisphäre als sicherheitspolitischen Eigenraum und sind bereit, diese Position auch militärisch und wirtschaftlich abzusichern. Die Operation in Venezuela kann somit als erste konkrete Umsetzung dieser neuen strategischen Linie interpretiert werden.

Dabei geht es jedoch nicht nur um innenpolitische Stabilisierung oder den Kampf gegen organisierte Kriminalität. Im Kern steht ebenfalls ein geopolitisches Kräftemessen mit China. Denn mit der Operation in Venezuela wurde nicht nur ein autoritäres Regime entmachtet, sondern zugleich eine wichtige Energieverbindungen Pekings in der westlichen Hemisphäre gekappt.

Chinas Investitionen in Venezuela

China hat in den letzten zwei Jahrzehnten massiv in Venezuela investiert, vor allem durch ölbesicherte Kredite. Zwischen 2007 und 2015 stellte Peking dem Land mehr als 60 Milliarden US-Dollar an Finanzierungen zur Verfügung: Geld, das Caracas mit langfristigen Öl-Lieferverträgen an China zurückzahlen sollte. Diese Summe entsprach etwa 16% des venezolanischen BIP und machte China zum grössten Kreditgeber Venezuelas.

Ohne die chinesischen Kredite wäre Venezuela wohl schon vor Jahren in Zahlungsschwierigkeiten gekommen. Bis heute gelten noch immer zig Milliarden davon als offen; Schätzungen nennen rund 19 Milliarden US-Dollar an ausstehenden und an Öl gekoppelten Darlehen.

Zusätzlich zu den Krediten hatten chinesische Unternehmen, meist staatliche Ölkonzerne, Beteiligungen an venezolanischen Ölfeldern und langjährige Förderabkommen ausgehandelt. Erst 2024 unterzeichnete ein privates chinesisches Unternehmen, China Concord Resources Corp. (CCRC), einen 20-Jahres-Fördervertrag, um die Ölproduktion in Venezuela auszubauen.

Nach dem erzwungenen Machtwechsel in Caracas drohen all diese Deals jedoch hinfällig zu werden. Die zuvor «eisernen» vertraglichen Rechte chinesischer Akteure könnten faktisch wertlos sein.

Auch die unmittelbare Öllieferbeziehung zwischen Venezuela und China steht vor dem Kollaps. Infolge der US-Sanktionen seit 2019 hatte China den westlichen Markt als Hauptabnehmer venezolanischen Öls abgelöst. Zuletzt gingen Schätzungen zufolge bis zu 80% der venezolanischen Ölexporte nach China. Das entsprach etwa 750’000 Barrel Rohöl pro Tag, die von chinesischen Importeuren abgenommen wurden, was dem Maduro-Regime überhaupt noch minimale Deviseneinnahmen ermöglichte. Zum Vergleich: Diese Menge machte rund 4% der gesamten chinesischen Rohölimporte aus.

Für China war venezolanisches Öl also mengenmässig nur ein kleiner Teil des Importportfolios, aber dennoch strategisch bedeutsam. Zum einen handelte es sich um schweres Rohöl aus dem Orinoco-Gürtel, auf dessen Verarbeitung etliche chinesische Raffinerien ausgelegt sind. Zum anderen wurde Venezuelas Rohöl wegen der Sanktionen mit hohen Preisnachlässen gehandelt, Schätzungen sprechen von 30% oder mehr unter Markt. Der Zugang zu diesem stark rabattierten Schweröl war für chinesische Raffinerien zentral, um ihre ohnehin knappen Margen zu sichern.

Vor allem unabhängige chinesische Raffinerien, sogenannte «Teapots», griffen bereitwillig zu, trotz der Sanktionsrisiken: Rund zwei Drittel der venezolanischen Ölimporte Chinas landeten laut Reuters bei diesen kleineren Raffinerien, die das Rohöl dank der Rabatte profitabler verarbeiten konnten. Das verbleibende Drittel der Lieferungen ging direkt an chinesische Gläubiger, als Rückzahlung für die hohen Kredite an Caracas. Fielen die US-Sanktionen weg oder würde das Öl anderswohin umgeleitet, hätte China also doppelt verloren, denn die Refiners müssten auf teurere schwere Rohöle anderer Herkunft ausweichen, und die Tilgung der Kredite durch Öl stünde in Frage.

Tatsächlich zeigen sich die Folgen der US-Intervention bereits konkret. Unmittelbar nach dem Schlag auf Caracas änderten mehrere Öltanker ihre Route. Laut Wall Street Journal drehte der chinesische Supertanker «Thousand Sunny», der auf dem Weg nach Venezuela war, ab und nahm Kurs auf Nigeria. Weitere Tanker gingen vor Anker.

Peking reagierte entsprechend scharf in seiner Rhetorik: Man sei «zutiefst schockiert» und verurteile den «rücksichtslosen Einsatz von Gewalt» durch die USA, erklärte das chinesische Aussenministerium wenige Stunden nach den nächtlichen Explosionen in Caracas. Die Aktionen Washingtons stellten eine «schwere Verletzung internationalen Rechts» und der Souveränität Venezuelas dar, so der Vorwurf aus Peking.

Präzedenzfall für Taiwan?

Die meisten aktuellen Analysen enthalten keinen Hinweis darauf, dass China die US-Militäraktion in Venezuela als Freibrief für eine eigene gewaltsame «Lösung» der Taiwan-Frage auffasst.

Peking nutzt den Vorfall, um die USA als hegemonialen Rechtsbrecher zu brandmarken. Auch in der chinesischen Netzöffentlichkeit wird die Idee eines «Präzedenzfalls» lebhaft diskutiert, teils triumphierend als «Musterbeispiel» für einen Angriff gegen Taiwan.

Doch offizielle Stellen in Peking trennen die Taiwan-Frage klar vom Venezuela-Ereignis und namhafte chinesische Experten betonen, dass ein Angriff auf Taiwan von Chinas eigenen Fähigkeiten und Interessen bestimmt würde, nicht von US-Interventionen anderswo.

Westliche Sicherheitsexperten unterstützen diese Sicht: Trotz mancher Befürchtung einer neuen Eskalationslogik ist die Mehrheitsmeinung, dass Xi Jinpings Kalkül unverändert bleibt und er keinen zusätzlichen Anlass benötigt (oder sucht), um eines Tages gegen Taiwan vorzugehen, falls die Umstände es aus chinesischer Sicht erfordern.

Gleichwohl hat der US-Einsatz eine symbolische Schwelle überschritten, die global zu spüren ist. Er liefert China «billige Munition» in der diplomatischen Auseinandersetzung und könnte langfristig als Argumentationshilfe dienen, um eigenes robustes Handeln zu rechtfertigen. Für Taiwan bedeutet die Episode erhöhte Wachsamkeit: Die Inselrepublik wird ihre Verteidigung weiter stärken und noch enger an die USA binden wollen.

Aber wie hoch ist denn nun die tatsächliche Gefahr einer chinesischen Invasion Taiwans? Folgen wir dem Geld: Ein Blick auf die Märkte, die Wetten auf politische Ereignisse zulassen, wie z.B. polymarket.com, deutet darauf hin, dass die wahrgenommene Wahrscheinlichkeit einer kurzfristigen Eskalation eher gering ist. So liegt die implizite Eintrittswahrscheinlichkeit für eine Invasion bis Ende März 2026 bei lediglich 4%, steigt bis Ende Juni 2026 moderat auf 7% und erreicht für den Tenor zum Ende des Jahres 2026 rund 13%.

Quelle: polymarket

Eine unmittelbare Kriegsgefahr in Ostasien hat der Venezuela-Angriff bisher also nicht ausgelöst, aber die Erosion bisheriger Tabus in der internationalen Politik ist unübersehbar, und sie sorgt auf allen Seiten für ein angespanntes Kalkül für die Zukunft.

Motivation

Ist es das Öl?

Zurück zum «schwarzen Gold»: haben es die USA auf die venezolanischen Reserven abgesehen? Auf den ersten Blick wirkt diese Annahme überraschend. Seit der sogenannten Schieferölrevolution fördern die USA heute so viel Erdöl wie nie zuvor und liegen damit deutlich über der Produktion vieler klassischer Förderländer. Venezuela hingegen ist unter der jahrzehntelangen sozialistischen Führung und den damit verbundenen amerikanischen Sanktionen der letzten Jahre zu einem der kleineren Produzenten abgestiegen. Warum also sollte Washington nun ausgerechnet an venezolanischem Öl interessiert sein?

Gemäss dem Sky-Analysten Ed Conway liegt die Antwort liegt nicht in der Menge, sondern in der Art des Öls. Rohöl ist keineswegs gleich Rohöl. Je nach geologischen Bedingungen unterscheidet man zwischen leichtem, mittlerem und schwerem Rohöl. Leichtes Öl ist dünnflüssig und relativ einfach zu verarbeiten, schweres Öl hingegen zäh, teerartig und technisch anspruchsvoller. Oft muss es erst verdünnt werden, damit es überhaupt durch Pipelines transportiert werden kann.

Genau hier liegt der entscheidende Punkt: Das durch Fracking gewonnene amerikanische Schieferöl ist überwiegend leichtes Rohöl.

Vor dem Durchbruch der Fracking-Technologie konzentrierte sich die amerikanische Ölproduktion auf konventionelle Felder, etwa in Texas, Kalifornien oder Alaska, deren Rohölqualitäten eher schwer oder mittel waren. Die grössten US-Raffinerien, insbesondere an der Golfküste in Texas und Louisiana, wurden deshalb über Jahrzehnte hinweg auf die Verarbeitung von schwerem Rohöl ausgelegt. Diese Anlagen lassen sich nicht ohne enormen finanziellen Aufwand umrüsten, falls es überhaupt möglich ist. Um Benzin, Diesel und andere Produkte in ausreichender Menge herzustellen, benötigen sie weiterhin schwere Rohölsorten, um ihre Kapazität auszulasten.

Obwohl die USA also heute mehr Öl fördern als je zuvor, sind sie weiterhin stark auf Importe angewiesen, und zwar vor allem auf schweres Rohöl. Während früher nur ein kleiner Teil der Einfuhren aus dieser besonders dichten Ölform bestand, machen schwere Sorten inzwischen den Grossteil der US-Ölimporte aus.

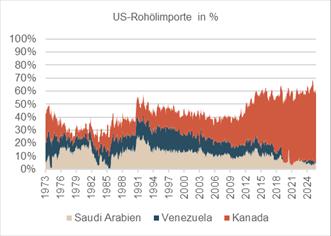

Die wichtigsten Lieferanten für dieses schwere Rohöl sind Russland, Kanada, Mexiko und potenziell Venezuela. Tatsächlich stammt heute der überwiegende Teil der US-Importe aus Kanada, während Venezuela aufgrund politischer Spannungen und Sanktionen kaum noch eine Rolle spielt.

Quelle: U.S. Energy Information Administration

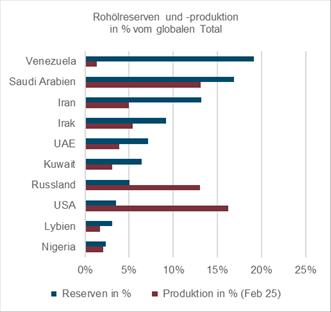

Doch gerade hier wird die strategische Dimension sichtbar. Ein Blick auf die globalen Ölreserven zeigt, warum Venezuela für die USA langfristig von Bedeutung sein könnte. Das Land verfügt über die grössten nachgewiesenen Erdölreserven der Welt, noch vor Ländern wie Saudi-Arabien, Iran oder Irak. Dabei handelt es sich grösstenteils um genau jenes schwere Öl, das amerikanische Raffinerien benötigen.

Quelle: OPEC

Die Sache mit den Zahlen

Die zugrunde liegenden Zahlen zu den Erdölreserven basieren auf Selbstdeklarationen der OPEC-Mitgliedstaaten und entziehen sich einer unabhängigen Überprüfung.

In Venezuelas Fall wurde ein erheblicher Teil des Orinoco-Schweröls erst durch mehrfache politische und ökonomisch grosszügige Auslegungen des Reservebegriffs in diese Kategorie gehoben, sowohl unter Chavez als auch unter Maduro: Förderbar gilt seither auch Öl, das nur unter idealisierten Preisannahmen, mit massiver und intakter Infrastruktur, stabilen Institutionen und erheblichem Kapitaleinsatz wirtschaftlich Sinn ergäbe.

Die formale Grösse der venezolanischen Reserven ist damit weniger Ausdruck realer Energieverfügbarkeit als das Resultat eines theoretischen Rechenmodells mit optimistischen Prämissen. Wer aus dieser Zahl unmittelbare strategische oder ökonomische Relevanz ableitet, verwechselt buchhalterisches Potenzial mit tatsächlicher Macht über Ressourcen.

Förderpotenzial trifft Investitionsrealität

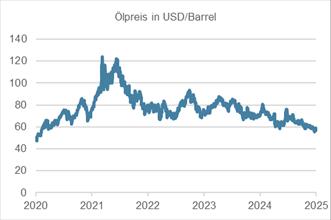

Die Prognosen der internationalen Energieagentur IEA deuten darauf hin, dass das weltweite Angebot die Nachfrage noch Jahre übersteigen wird, mit entsprechendem Druck auf die Preise.

Langfristig stellt sich deshalb eine grundlegendere Frage: Wie wertvoll ist Venezuelas Öl überhaupt? Zwar sind die Reserven beträchtlich, auch wenn sie unter den offiziellen Zahlen liegen mögen, doch klar ist, dass der überwiegende Teil aus dem Orinoco-Schweröl besteht, dessen Förderung besonders teuer und technisch anspruchsvoll ist. In einem globalen Energiemarkt, der zunehmend von Überangebot, Kostendruck und einem strukturellen Wandel der Nachfrage geprägt ist, wären venezolanische Ölfelder unter solchen Bedingungen laut Bloomberg-Stratege Julian Lee deshalb kaum profitabel.

Unstrittig ist, dass Venezuelas Ölindustrie seit der Chavez-Periode in einem desolaten Zustand ist. Misswirtschaft, politische Eingriffe und Unterinvestitionen haben die Förderung von über drei Millionen Barrel pro Tag auf rund eine Million reduziert. Selbst bei einem reibungslosen politischen Übergang und einer vollständigen Aufhebung der US-Sanktionen wäre gemäss Lee eine rasche Erholung unrealistisch.

Hinzu kommt der enorme Kapitalbedarf. Um die Förderung auch nur auf das Niveau der frühen 2010er-Jahre zurückzubringen, wären laut Experten Investitionen in die Infrastruktur von mehreren 100 Milliarden Dollar nötig. Soll Venezuela perspektivisch eine Exportkapazität erreichen, die mit kanadischem Schweröl vergleichbar ist, also rund drei Millionen Barrel pro Tag, belaufen sich die Gesamtkosten auf nahezu eine Billion US-Dollar.

Bereits heute fehlt es an grundlegender Infrastruktur: Raffinerien müssten technisch umgerüstet, Exportterminals erweitert, neue Pipelines gebaut und Stromkapazitäten massiv ausgebaut werden. Venezuela verfügt über keine laufenden SAGD-Projekte (Schwerölförderung) wie in Kanada. Jedes neue Projekt wäre ein sogenanntes Greenfield-Vorhaben mit entsprechend hohen Einstiegskosten. Diese liegen bei etwa 30 bis 45 US-Dollar pro gefördertem Barrel pro Tag, also knapp eine Milliarde Dollar für einen Zuwachs von lediglich 30.000 Barrel pro Tag und das innerhalb von rund drei Jahren.

Die aktuelle Förderung basiert grösstenteils auf dem vergleichsweise einfachen, aber ineffizienten «Cold Production»-Verfahren, bei dem das Öl durch abnehmenden Lagerstättendruck an die Oberfläche gelangt. Dieses Verfahren ist zwar kurzfristig günstiger, liefert jedoch deutlich niedrigere Förderraten. Zudem ist man dabei auf grosse Mengen an Verdünnungsmitteln und Polymeren angewiesen, sogenannte Enhanced Oil Recovery (EOR)-Technologien, die wiederum eigene Infrastruktur, chemische Lieferketten und hohe Betriebskosten erfordern. Auch die Stromversorgung ist ein zentrales Problem: Weite Teile Venezuelas leiden unter chronischen Blackouts, während der Aufbau einer zuverlässigen Energieversorgung für thermische Verfahren wie SAGD weitere Milliardeninvestitionen erfordert. Bei den aktuellen Ölpreisen lässt sich die für ein substanzielles Produktionswachstum nötige Kapitalmenge kaum rechtfertigen. Ob amerikanische Ölkonzerne tatsächlich bereit wären, dieses Risiko einzugehen, ist daher keineswegs so selbstverständlich, wie das Trump angekündigt hat.

Quelle: Bloomberg Financial LP

Auch institutionell ist die Ausgangslage problematisch. Der staatliche Ölkonzern PDVSA leidet, wie das ganze Land, unter massiver Abwanderung von Fachkräften und wird inzwischen weitgehend vom Militär kontrolliert. Ohne tiefgreifende Reformen wäre er auf Jahre hinaus kein verlässlicher Partner für westliche Unternehmen. Selbst wenn Kapital und Technik verfügbar wären, fehlt es an personellen und organisatorischen Voraussetzungen, um ein solch gigantisches Infrastrukturprojekt in einem heruntergewirtschafteten Land effizient umzusetzen.

Weitere Rohstoffe

Erdöl dominiert klar Venezuelas Rohstofflandschaft. Weitere Ressourcen sind zwar reichlich vorhanden, werden aber kaum exportiert. In Zusammenhang mit der Erdölproduktion steht Erdgas, welches zu einem grossen Teil bei der Ölförderung anfällt. Die Förderung und kommerzielle Nutzung sind im Vergleich zu den Reserven aber gering. Die Goldvorkommen von Venezuela sind beachtlich und gehören wahrscheinlich zu den 10 grössten der Erde. Die offiziellen Schätzungen unterliegen jedoch grossen Schwankungen und sind nicht gesichert. In Eisenerz und Bauxit, das für Herstellung von Aluminium verwendet wird, bestehen weitere «bedeutende» Vorkommen.

Fazit

Die Reaktion der Märkte

Venezolanische Staatsanleihen haben am Montag nach der Festnahme von Nicolás Maduros heftig zugelegt – teils über 20%. Der Regierungswechsel und eine stabilere und global akzeptierte Staatsführung werden vom Markt klar begrüsst. Amerikanische Treasuries notieren praktisch unverändert.

US-Energie- und Öl-Aktien legen nach der Intervention und der in Aussicht gestellten Investitionen amerikanischen Ölfirmen in die marode venezolanische Förder- und Raffinerieinfrastruktur deutlich zu. Der erwartete Zugang zu den erheblichen Ölreserven Venezuelas erlaubt eine nachhaltig positive Einschätzung.

Durch den Angriff der USA auf Venezuela droht die geopolitische Situation zu eskalieren, da sich andere Regierungen ermutigt sehen, vergleichbare Übergriffe durchzuführen. Als Folge dürften Edelmetalle ihren Lauf von 2025 fortsetzen, wenngleich mit abgeschwächter Dynamik.

Stärkung der US-Hegemonie

Die militärische Festsetzung von Nicolás Maduro ist eine Machtdemonstration. Sie sendet ein klares Signal an Gegner und Partner gleichermassen, dass die USA bereit und fähig sind, ihre Interessen auch jenseits diplomatischer Mittel durchzusetzen. Das Signal aus Caracas ist dabei unmissverständlich: Die Vereinigten Staaten werden die aktualisierte sicherheitspolitische Doktrin in ihrem geopolitischen «Vorgarten» nach unserer Einschätzung konsequent und bedingungslos umsetzen.

Die Operation kann zugleich als Teil eines umfassenderen strategischen Wettbewerbs mit China verstanden werden, insbesondere in Form einer faktischen «Gegenblockade» in der westlichen Hemisphäre. Durch die Entmachtung Maduros wurden chinesische Investitionen im venezolanischen Ölsektor abrupt entwertet; gleichzeitig verlor Russland ebenso wie Iran einen wichtigen politischen und operativen Brückenkopf in Lateinamerika. In diesem Sinne ist der Eingriff weniger als isolierte Intervention denn als strukturelle Verschiebung regionaler Machtverhältnisse zu interpretieren.

Für die USA kommt hinzu, dass ihre derzeit beträchtliche Abhängigkeit von kanadischem Schweröl strategische Verwundbarkeiten schafft, die Washington mittelfristig zu diversifizieren sucht. Venezuela bietet aus rein geologischer Sicht eine naheliegende Ergänzung. Ob es jedoch gelingt, die zerstörte Infrastruktur rasch zu erneuern, eine verlässliche Lieferkette in die USA aufzubauen und die umfangreichen Ölreserven tatsächlich profitabel zu monetarisieren, bleibt offen. Entscheidend ist weniger die kurzfristige Produktionsperspektive als die veränderte Kontrollstruktur: Die operative und strategische Hoheit liegt nun bei den USA – nicht mehr bei China.

Das strategische Momentum geht damit klar an Washington, was Peking und Moskau vorerst in die Defensive drängt. Beide reagierten zwar rhetorisch scharf, vermieden bislang jedoch konkrete Gegenmassnahmen. Das Schweigen vieler weiterer Regierungen wird teils als stillschweigende Akzeptanz, teils als Ausdruck diplomatischer Ohnmacht interpretiert.

Risiko langfristiger Instabilität

Dennoch lauern mögliche strategischen Folgekosten. Die Lage in Venezuela bleibt fragil; ob die USA eine nachhaltige politische Ordnung etablieren können, ist offen. Historische Vergleiche (Irak, Libyen) zeigen, dass Regimewechsel zwar militärisch durchführbar sind, aber die Phase danach meist komplex, teuer und innenpolitisch riskant wird. Einige Strategen sprechen bereits von einer möglichen «Sicherheitsfalle», in der die USA nun gezwungen sein könnten, das Land über Jahre hinweg zu stabilisieren, politisch, wirtschaftlich und ggf. auch militärisch.

Internationale Normverschiebung

Die US-Intervention könnte Signalwirkung für weitere Länder haben. Wenn für die Erreichung strategischer Interessen, wie Wiederherstellung historischer Grenzlinien oder den Zugang zu Rohstoffen, die Machtpolitik über das Völkerrecht gestellt wird, lassen sich auch Angriffe auf die Ukraine oder Taiwan rechtfertigen. Die Schwelle für «legitime Gewaltanwendung» im geopolitischen Kontext sinkt. Das Bedrohungspotenzial umfasst aber auch die Blockbildung antiwestlicher Allianzen, wie BRICS+ oder die Schwächung internationaler Institutionen wie die Uno oder Menschenrechtkonventionen. Die globale Ordnung, wie wir sie seit dem 2. Weltkrieg kennen, ist gefährdet.

Positionierung

Bestätigung statt Reaktion

Spätestens jetzt sollte klar sein, dass Trump 2.0 nicht nur symbolische Rhetorik betreibt, sondern die im Wahlkampf formulierten Ziele konsequent in konkrete Aktionen überführt, militärisch wie wirtschaftlich.

Unser Fokus bleibt daher gezielt auf jenen Politikfeldern, die mittel- und langfristig die Märkte dominieren werden, allen voran Trumps geld- und fiskalpolitische Agenda. Wie bereits in früheren Publikationen skizziert, gehen wir davon aus, dass nicht politische Gegenspieler, sondern einzig der Bondmarkt Trump Grenzen aufzeigen kann, indem er über steigende Renditen die Refinanzierungskosten für den Staat in potenziell schmerzhafte Höhen treibt.

Das weiss auch Trump und entsprechend intensiviert er den Druck auf die Fed, die Zinsen zu senken. Doch es geht nicht nur um den Leitzins: auch die langfristigen Zinsen müssen unter Kontrolle gehalten werden. Zentral in diesem Kalkül ist Trumps Bestreben, die unabhängige Fed unter politische Kontrolle zu bringen, etwa durch die Einsetzung eines loyalen Vorsitzenden, der als de-facto-Garantiegeber für den US-Staatsanleihemarkt fungiert. Sollte dieser Plan Realität werden, würde sich ein massiver Eingriff in die Marktmechanik der US-Renditen vollziehen, mit tiefgreifenden Folgen für Anleihemärkte, Währung und Inflation. Denn: Gibt es kein Ventil bei den Zinsen, verlagert sich der Druck auf die Währung.

Wie das Beispiel Japan zeigt, können stark unterdrückte Realzinsen bei gleichzeitiger expansiver Schuldenpolitik zu einem strukturell schwachen Wechselkurs führen.

Übertragen auf die USA bedeutet das: Sollte Trump seine Pläne mit Konsequenz verfolgen, dürfte der US-Dollar strukturell unter Druck geraten. In Kombination mit einer fortgesetzt expansiven Fiskalpolitik erhöht das die Wahrscheinlichkeit für eine anhaltend erhöhte Inflation in den kommenden Jahren, selbst wenn sich kurzfristig geopolitische Stabilität vorgaukeln lässt. Die spektakuläre US-Intervention in Venezuela markiert ohne Zweifel einen geopolitischen Wendepunkt. Doch leiten wir daraus keine unmittelbaren Anpassungen unserer taktischen Positionierung ab. Vielmehr sehen wir uns in unserer bisherigen Einschätzung bestätigt: Gold bleibt übergewichtet, als Schutz vor politischer Unsicherheit, Inflationsrisiken und zunehmender Staatsverschuldung. Alternative Anlagen wie Immobilien, CAT-Bonds oder CTAs bieten aus unserer Sicht die überzeugenderen Diversifikations-Profile im Vergleich zu traditionellen Anleihen, die wir weiterhin klar untergewichten und konsequent in Schweizer Franken absichern.

Aquila Investment Management

CIO Office

Silvano Marchesi

Chief Investment Officer

Tel. +41 58 680 60 40

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.