26. September 2023

Executive Summary

- Die Wirtschaft in den USA befindet sich weiterhin in einer überraschend robusten Verfassung. Die US-Notenbank Fed erwartet aber eine weiterhin hohe Inflation. Allerdings mehren sich die Anzeichen einer Abschwächung. Zahlungsrückstände und Konkurse steigen.

- In der Eurozone ist die Wachstumsschwäche spürbar. Nun kommt nun auch der Dienstleistungssektor unter Druck.

- Die Notenbanken tragen diesen Unterschieden mit ihrer Geldpolitik und der quantitativen Massnahmen Rechnung. Allen gemeinsam ist das Feintuning und die dosierte weitere geldpolitische Straffung mit dem Einschub von Pausen. Wir scheinen am Ende der Zinserhöhungen angekommen zu sein.

- Die Renditen von 10-jährigen US-Staatsanliehen stiegen auf 4.5% und erreichten ein 16-Jahreshoch. Die Renditen von Europäischen und Schweizer Staatsanleihen tendieren derweil seitwärts.

- Die Aktienmärkte sind verunsichert und handeln aktuell rund 5% unter den Jahreshöchstständen (je nach Region).

- Der US-Dollar profitiert vom Anstieg der US-Renditen und kann weiter zulegen. Der Schweizer Franken tendiert schwächer.

- Gold widersteht den ansteigenden Realzinsen, während der Preis pro Fass Rohöl mit rund 95 US-Dollar ein Jahreshöchst erreicht.

Unsere makroökonomische Beurteilung

Konjunktur

- Die Makrodaten aus den USA weisen mehrheitlich auf eine anhaltend robuste Konjunktur hin. Diese dürfte unter anderem auch durch die hohen Staatsausgaben getragen sein, was die Arbeitslosigkeit tief hält und die Konsumentenstimmung positiv beeinflusst. Die Staatsausgaben sind seit der Aufhebung der Schuldenobergrenze Anfang Juni um 1.58 Billionen US-Dollar gestiegen und haben die Staatsverschuldung auf über 33 Billionen US-Dollar angehoben.

- Allerdings zeigt auch die USA erste Anzeichen einer Abkühlung. So schwächen sich der Arbeitsmarkt (steigende Unterbeschäftigung) und der Auftragseingang in der Industrie ab.

- Der Ausblick für die Eurozone bleibt schwach und ist stark von der Entwicklung in Deutschland geprägt. Die Einkaufsmanagerindizes für Deutschland sind als Kombination von Dienstleistung und verarbeitendem Gewerbe fallend. Die Korrelation zwischen den Indizes und dem BIP-Wachstum war sehr hoch und weisen auf ein negatives Wachstum für das dritte Quartal hin.

- Dies wird sich auch auf das Wachstum der Schweizer Wirtschaft auswirken. Denn Deutschland ist mit einem Volumen von 125 Milliarden US-Dollar der grösste Handelspartner.

Geldpolitik

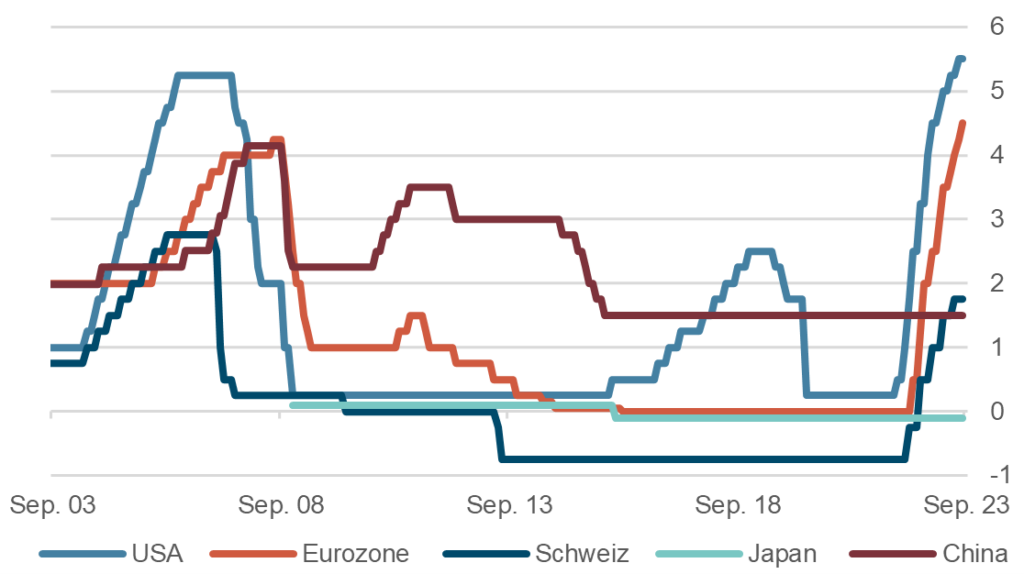

- Die EZB konnte sich anlässlich ihrer letzten Sitzung knapp zu einer Erhöhung der Leitzinsen um 25 Basispunkte durchringen, was im Begriff „dovish hike“ zusammengefasst wurde. Sie hat damit signalisiert, dass sie nun pausieren könnte und möglicherweise ihre Geldpolitik sogar nicht mehr weiter straffen wird.

Leitzinsen diverser Zentralbanken (20 Jahre)

Quelle: Bloomberg Finance L.P.

- Die Fed hielt wie erwartet die „Füsse still“ und belässt ihren Leitzins in einer Spanne von 5.25 bis 5.50% («a hawkish pause»). Ein weiterer Zinsanstieg bis Ende Jahr wird jedoch nicht ausgeschlossen. Die Fed hat ihre Prognosen zum weiteren Wachstum deutlich erhöht.

- Auch die SNB und die Bank of England entschieden sich, den Leitzins unverändert zu belassen. Weil hier mit einer Zinserhöhung gerechnet wurde, konnten sich sowohl die Zinsen wie auch der Aktienmarkt kurzfristig erholen.

- Die japanische Zentralbank hält am Leitzins von -0.1% fest und setzt die ohnehin schwache Landeswährung weiter unter Druck. Die Rendite auf den 10-jährigen Staatsanleihen klettert aber unbeirrt nach oben und liegt inzwischen bei 0.75. Die G4-Notenbanken führen die Reduktion ihrer Bilanzsummen fort.

Unsere anlagepolitischen Konklusionen

Anleihen

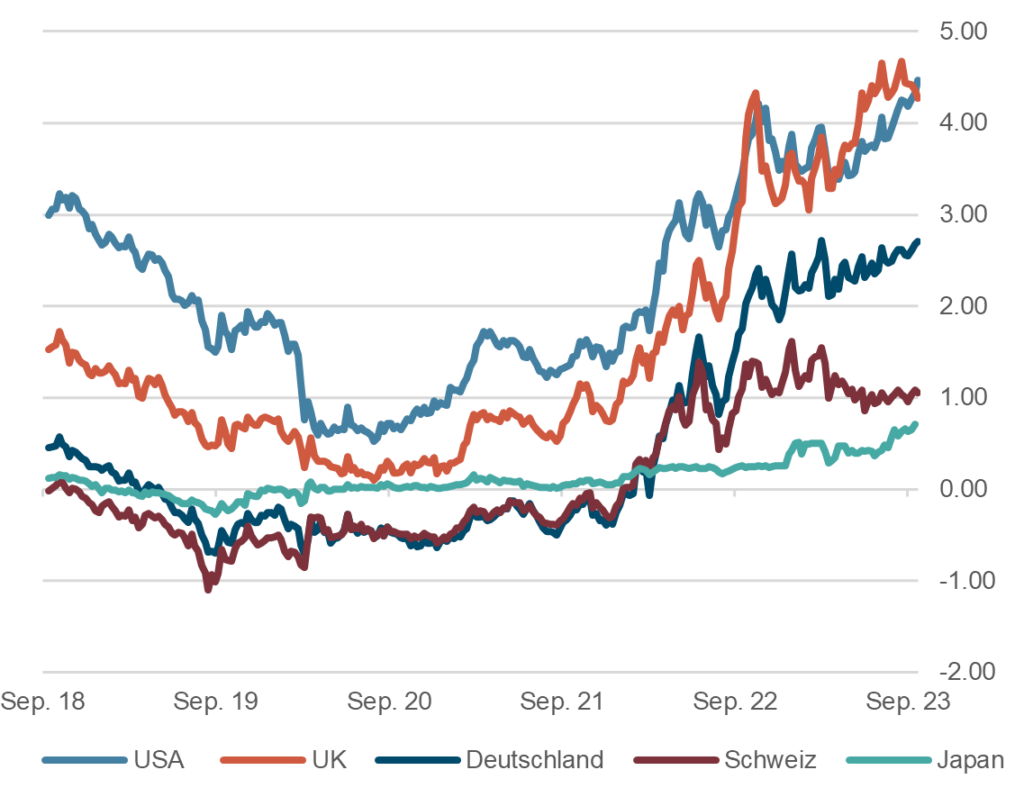

- Die Renditen von US-Staatsanleihen steigen weiter. Aktuell liegt die Rendite von 10-jährigen Staatsanleihen in den USA bei 4.5% und somit auf einem 16-Jahreshöchst. In Deutschland (2.7%) und in der Schweiz (1.0%) bewegen sich die Renditen seitwärts. Einerseits haben die überraschend “hawkish” interpretierten Aussagen aus dem letzten FOMC-Treffen zu weiteren Abgaben am Anleihenmarkt geführt, andererseits wollen Charttechniker einen Ausbruch nach oben aus dem seit einem Jahr anhaltenden Seitwärtstrend der Renditen gesehen haben.

- Aber auch der ständig zunehmende Verschuldungsgrad, sowohl im staatlichen Sektor als auch in der Privatwirtschaft und bei den Konsumenten, werden kritisch gesehen. Nicht zuletzt sendet auch der schwelende Streit über das US-Budget negative Signale.

- Im Bereich der Unternehmensanleihen haben die Spreads leicht angezogen. Wir erachten weiterhin den kurzen bis mittleren Laufzeitenbereich aufgrund der höheren Renditen als attraktiver für neue Engagements.

10-jährige Staatsanleihen, 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

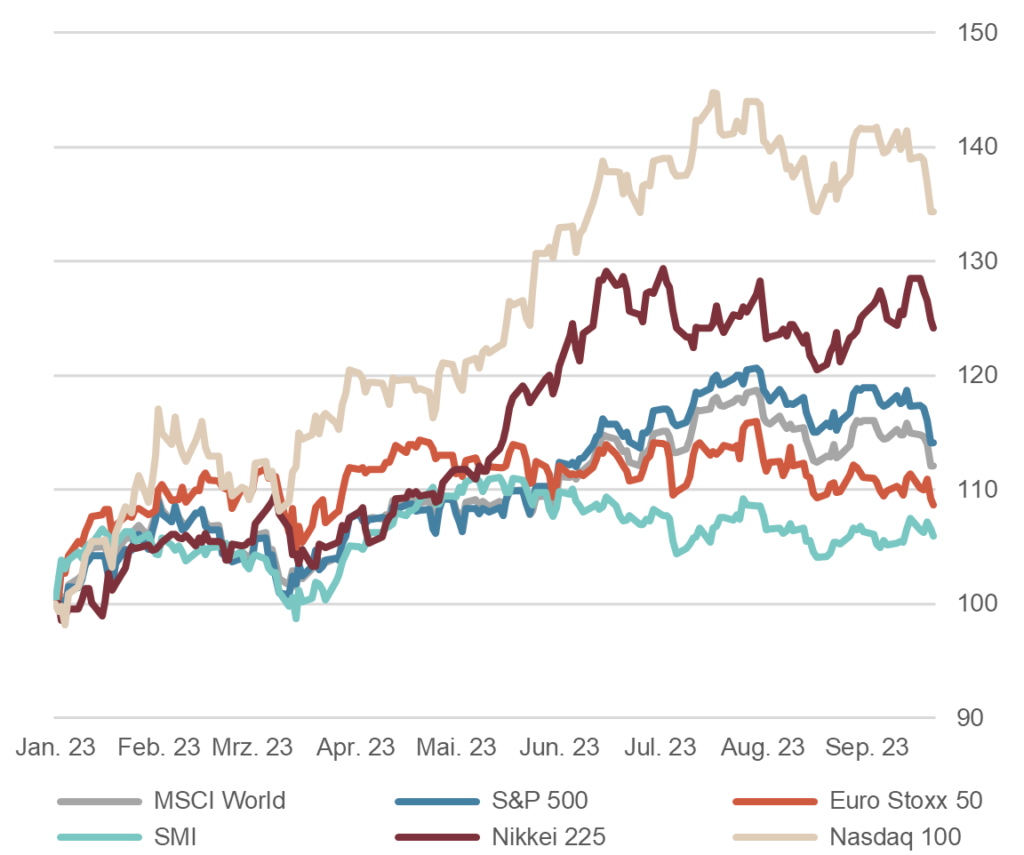

- Die Aktienmärkte haben seit Anfang Jahr grosso modo eine freundliche Tendenz gezeigt, allerdings mit deutlichen Divergenzen zwischen Substanz- und Wachstumswerten. Insgesamt erstaunt das gute Abschneiden, wenn man sich der vielen Unsicherheiten bewusst wird, welche die Märkte potentiell belasteten und weiter belasten könnten.

- Im Nachgang des jüngsten FOMC-Treffens ist nun allerdings eine gewisse Verunsicherung festzustellen, was sich in schwächeren Kursen und auch einer angestiegenen Volatilität manifestiert. Die anziehenden Renditen belasten die ohnehin schon sportlichen Bewertungen der Wachstumsaktien mit langer Duration. Ebenfalls zur Unsicherheit trägt die Pendenz des US-Budgets bei, welche bis Ende September erledigt sein muss, sonst droht ein “government shutdown”.

- Wir bleiben in unserer Einschätzung weiterhin vorsichtig konstruktiv und gehen davon aus, dass sich die Aktienmärkte in der bereits seit einiger Zeit bestehenden Bandbreite halten werden.

Aktienmärkte: Performance seit 1.1.2023, indexiert

Quelle: Bloomberg Finance L.P.

Währungen

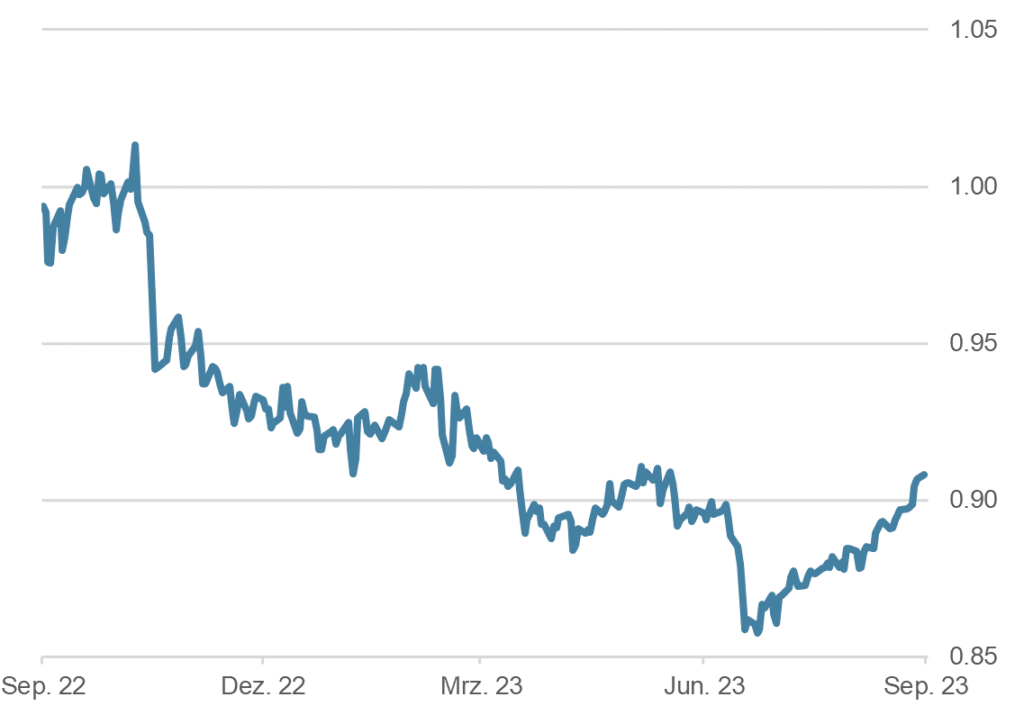

- Der US-Dollar hat seit Mitte des Jahres etwa 5% zugelegt. Insbesondere gegenüber dem chinesischen Yuan wertete sich der US-Dollar deutlich auf. Dies als Folge der sich akzentuierenden Wachstumsschwäche in China und der mehrfachen Zinssenkungen. Im Gegensatz dazu zeigt sich die US-Konjunktur weiterhin sehr robust, was die Kapitalflüsse Richtung USA lenkt und so die Währung stützt.

- Der Schweizer Franken bleibt übergeordnet weiter nachgefragt, was sich gegenüber allen Währungen äussert. Der EUR/CHF handelt aktuell bei 0.9650 und hat somit aufgrund der unveränderten Leitzinsen der SNB knapp 1% zugelegt.

- Wir gehen weiterhin davon aus, dass sich der Franken aufgrund seiner strukturellen Vorteile gegenüber dem Euro langfristig aufwerten wird.

Dollar vs Franken, 1 Jahr

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.