30. September 2025

Executive Summary

- Das US-BIP schrumpfte im 1Q25 leicht, doch für das 2Q25 wird eine starke Erholung erwartet. Verantwortlich dafür sind die hohen Schwankungen in den Nettoexporten.

- Die SNB senkt ihre BIP-Prognose für ‘25 und ‘26 leicht auf 1-1.5%, erwartet aber eine nur leicht steigende Arbeitslosigkeit.

- Die eskalierenden geopolitischen Risiken und die aggressive Zollpolitik der USA setzen das weltweite Wachstum unter Druck und könnten die Inflation anheizen.

- Die Notenbanken liefern entsprechend der Erwartungen. Die Fed warnt vor schwächerem Wachstum und steigender Inflation. Die EZB sieht das Inflationsziel erreicht und die SNB zeigt

- sich zurückhalten gegenüber Negativzinsen.

- Die israelischen Angriffe auf den Iran haben an den Bondmärkten zum bekannten Muster der «Flucht in die Sicherheit» geführt.

- An den Aktienmärkten könnte es nach der deutlichen Erholung jetzt etwas schwieriger werden.

- Die USD-Abwertung nimmt aufgrund von anhaltendem Rückzug von Kapital aus den USA wieder Fahrt auf.

- Das Szenario für Gold ist nahezu perfekt. Wir bleiben konstruktiv für das gelbe Metall.

Unsere makroökonomische Beurteilung

Konjunktur

- Das reale Bruttoinlandprodukt der USA schrumpfte im ersten Quartal 2025 auf Jahresbasis, saisonbereinigt und revidiert um 0.2%. Das Prognosemodell der Fed von Atlanta hatte ein viel deutlicheres Schrumpfen vorhergesagt und prognostiziert aktuell für das zweite Quartal ein kräftiges Wachstum von annualisiert rund 3.5%. Auch diese Prognose dürfte zu heftig ausfallen, aber das Wiedererreichen der Wachstumszone scheint sicher. Die Schwankungen beruhen auf der Veränderung der Nettoexporte.

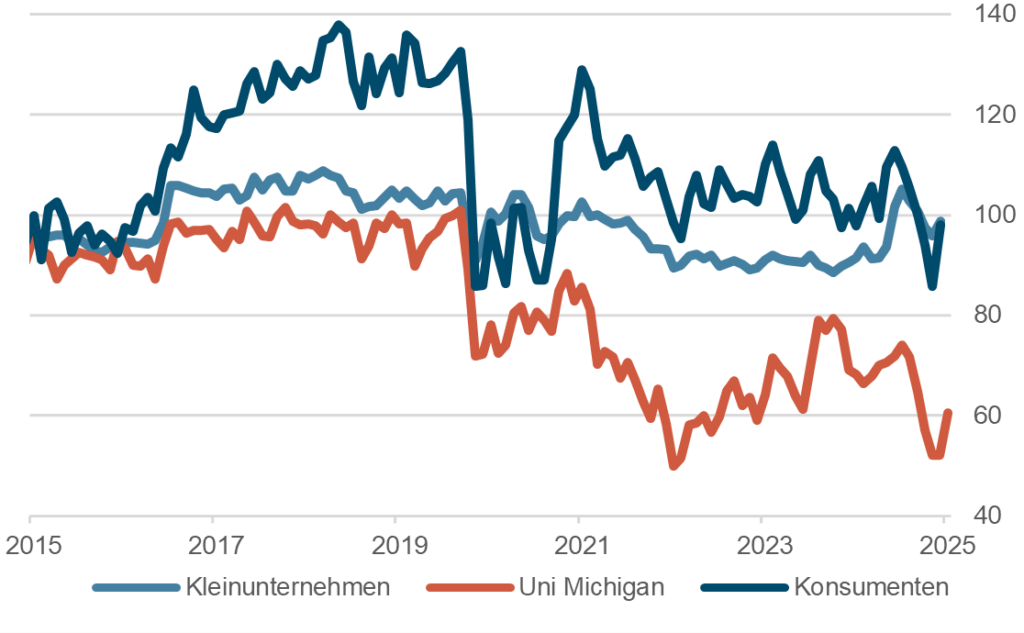

- Aktuelle Wirtschaftsdaten für den Monat Mai sind sehr divergent. So belegt in den USA einiges die erwartete Erholung, nämlich das Konsumentenvertrauen und Stimmungsdaten der Universität Michigan und den kleinkapitalisierten Unternehmen.

- Aufgrund der Zollpolitik ist die Unsicherheit unüblich gross.

- Die SNB hat anlässlich ihres Zinsentscheides vom 19. Juni ihre Wachstumsprognose für das BIP dieses und nächstes Jahr auf 1% bis 1.5% veranschlagt, was einer Abschwächung von aktuell 1.9% im ersten Quartal entspricht. Die Arbeitslosigkeit soll nur leicht steigen.

USA: Stimmungsindikatoren (10 Jahre)

Quelle: Bloomberg Finance L.P.

Geldpolitik

- Die amerikanische Notenbank liess den Leitzins unverändert bei 4.25% bis 4.5%. Während die Wirtschaftsdaten vorerst ein zufriedenstellendes Umfeld ausweisen, zeigen die neuesten Fed-Prognosen auf eine deutliche Wachstumsabschwächung, steigende Arbeitslosigkeit aber eben auch eine anziehende Inflation hin – eine herausfordernde Kombination für die Notenbanker. Die Fed demonstriert mit diesem Entscheid einmal mehr ihre Unabhängigkeit gegenüber der Regierung.

- Die Marktteilnehmer rechnen bis Ende Jahr mit bis zu zwei weiteren Zinssenkungen. Wir gehen angesichts des erwarteten Inflationsdrucks durch steigende Energiepreise und Strafzölle von keiner weiteren Zinssenkung aus.

- Die Unsicherheit eines möglichen Inflationsschubs infolge der erwarteten Handelshemmnisse beschäftigt Zentralbanken weltweit und kann grundsätzlich zu einer Zurückhaltung bei geldpolitischen Lockerungen führen.

- Die EZB hat am 5. Juni ihre drei Leitzinsen, den Einlage-, Haupt- und Spitzenrefinanzierungssatz um je 0.25% gelockert.

- Die SNB hat am 19. Juni den Leitzins um 25 Basispunkte auf 0 % gesenkt – eine Reaktion auf die weiterhin tiefe Inflation und den anhaltend starken Franken.

- Laut Präsident Martin Schlegel sind Interventionen am Devisenmarkt weiterhin möglich.

Unsere anlagepolitischen Konklusionen

Anleihen

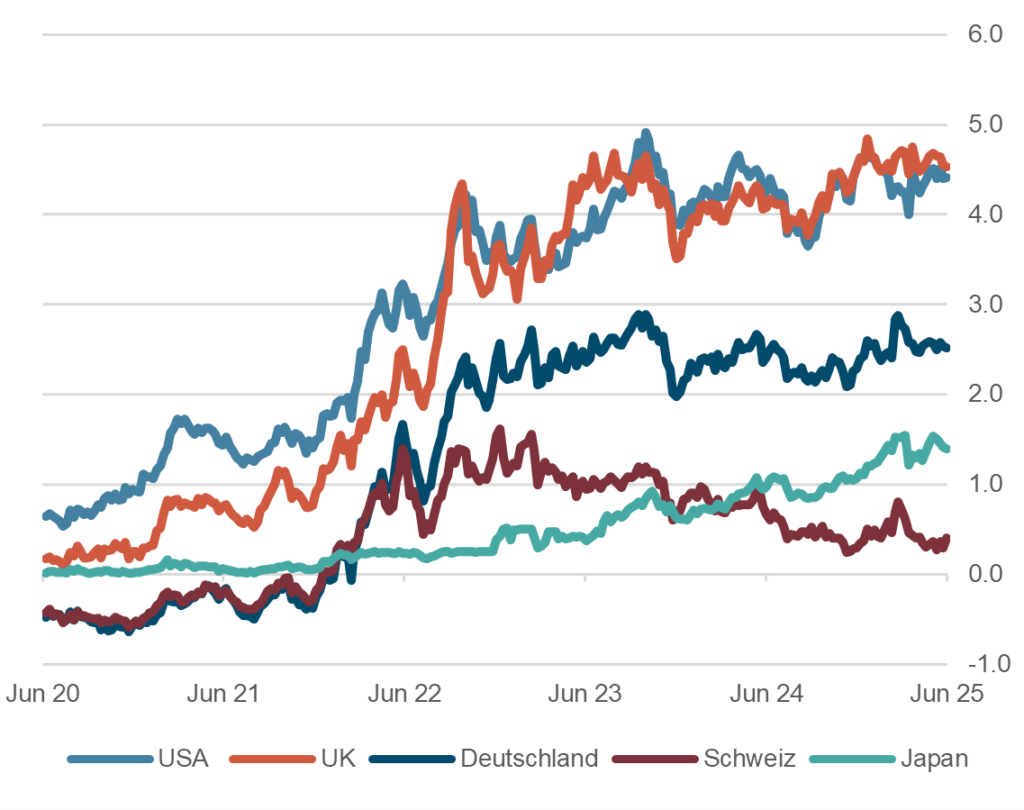

- Aktuell liegen die Renditen für 10-jährige Staatsanleihen in den USA bei 4.3%, in Deutschland bei 2.5% und in der Schweiz bei 0.4%. Die israelischen Angriffe auf den Iran haben an den Bondmärkten zum bekannten Muster der «Flucht in die Sicherheit» geführt. Übergeordnet bleiben aber die Vorbehalte gegenüber den geplanten Massnahmen der Administration Trump bestehen. Insbesondere das geplante Gesetz «Big Beautiful Bill», welches umfassend Steuersenkungen vorsieht, wird von Ökonomen sehr kritisch gesehen. Es würde das Defizit und die Staatsverschuldung noch mehr ansteigen lassen und das Vertrauen in US-Treasuries weiter unterminieren.

- In Europa zeigt sich ein anderes Bild: die Renditen haben trotz der Bekanntgabe neuer, schuldenfinanzierter Fiskalprogramme für Rüstung und Infrastruktur wieder etwas nachgelassen. Die leichten konjunkturellen Lichtblicke und etwas weitere Fantasie bezüglich Zinssenkungen durch die EZB haben die Zinskurve insgesamt gedrückt.

- Die Spreads auf Hochzins-, Unternehmens- und Schwellenländeranleihen wie haben sich erneut verengt.

Zinsen auf 10-jährigen Staatsanleihen, in %, 5 Jahre

Quelle: Bloomberg Finance L.P.

Aktien

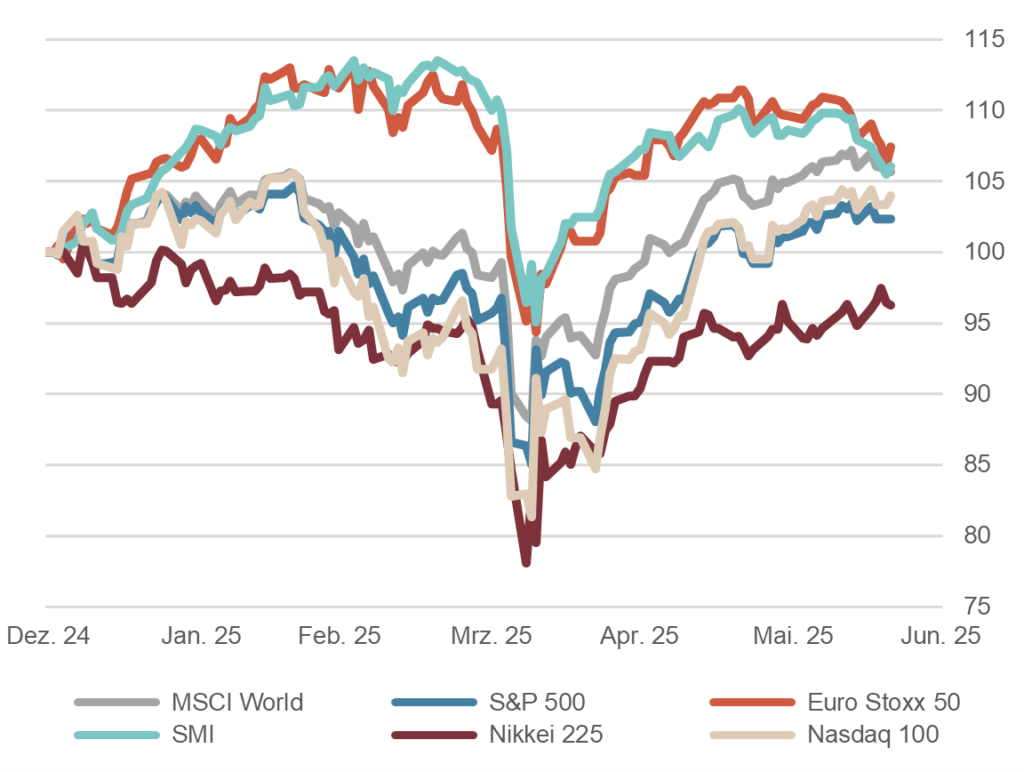

- Seit dem scharfen Einbruch anfangs April («Liberation Day») haben sich die Aktienmärkte deutlich erholt. Die Höchststände der US-Aktienindizes vom Februar liegen in Reichweite. Aus technischer Sicht könnte es allerdings ab jetzt etwas schwieriger werden, sind doch die Indizes grösstenteils schon wieder überkauft und somit in gewissen Teilen auch nicht mehr günstig. Im Wesentlichen war das ganze Rally auch ein «Short-Covering» von Hedgefonds und CTAs. Neue Käufer sind nicht wirklich aufgetaucht.

- Der Handelsstreit zwischen China und den USA ist keinesfalls gelöst, nur vertagt, und der Basiszoll von 10% für viele Handelspartner der USA scheint definitiv und wird die Weltwirtschaft global belasten.

- Für den weiteren Verlauf der Aktienmärkte bleiben wir insgesamt verhalten positiv. Wir stellen aber fest, dass sich die Aktienmärkte von der Entwicklung der Makrodaten gelöst haben und momentan nur kurzfristig auf Schlagzeilen reagieren. Hier besteht die Gefahr von Fehleinschätzungen.

Aktienmärkte: Performance seit 1.1.2025, indexiert

Quelle: Bloomberg Finance L.P.

Währungen

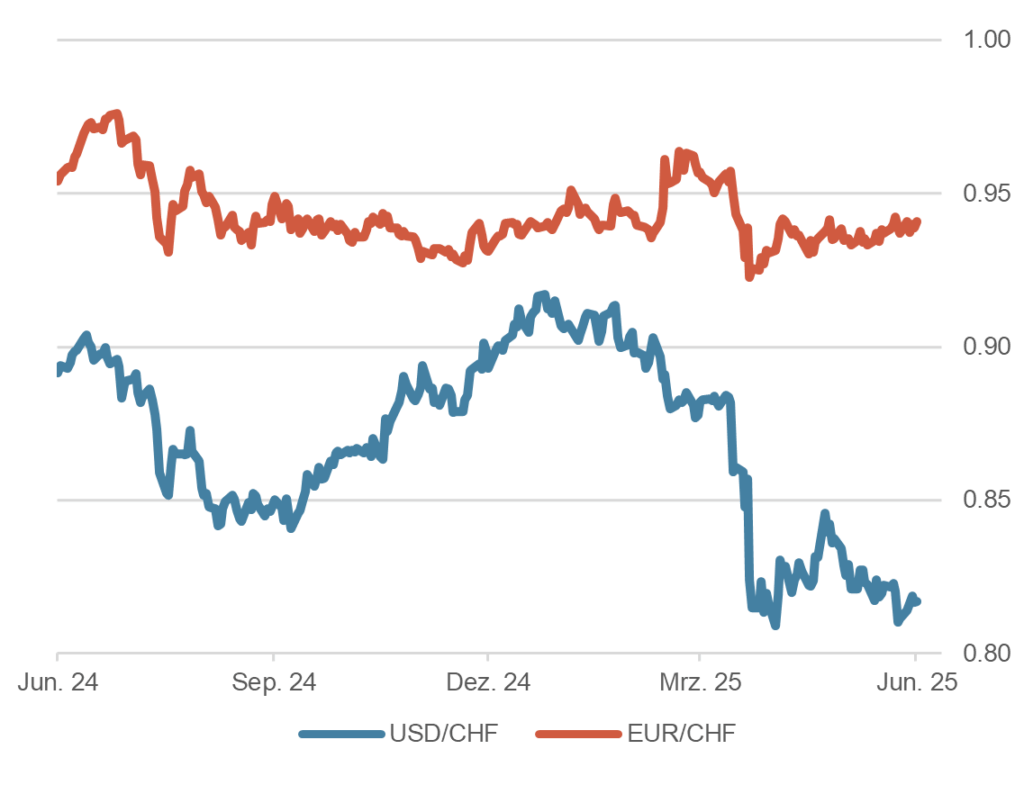

- Der US-Dollar hat gegen Ende des zweiten Quartals seine tiefsten Niveaus von Mitte April erneut getestet. Der anhaltende Rückzug von Kapital aus den USA, begründet mit steigenden Defiziten und der anschwellenden Verschuldung der USA, belastet den Greenback.

- Mittelfristig könnte sich aber so der Wunsch der Trump-Administration nach einem tieferen US-Dollar selbst erfüllen. Sollten dazu sinkende Zinsen bei konstanter Inflation kommen, würde sich diese Konstellation weiter negativ auf die Währung auswirken. Insgeheim hofft man aber wohl, über negative Realzinsen die Verschuldung elegant «zu Lasten» ausländischer Gläubiger weg zu inflationieren.

- Der EUR/CHF-Wechselkurs hat sich um 0.94 eingependelt. Die starke Nachfrage nach dem Schweizer Franken, vor allem nach den negativen Marktreaktionen im April, scheint wieder nachgelassen zu haben.

Dollar und Euro gegen Franken, 1 Jahr

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.