30. September 2025

Executive Summary

- Das Prognose-Modell der Fed von Atlanta verzeichnet einen deutlichen Rückgang des US-Bruttoinlandproduktes für das erste Quartal. Das Modell unterliegt aber einer hohen Schwankungsanfälligkeit und ist durch einige Sondereffekte geprägt.

- Auch wir haben unseren Erwartungen hinsichtlich des US-Wirtschaftswachstums reduziert.

- Deutschland lockert die Schuldenbremse für Verteidigungs- und Infrastruktur-ausgaben. Dies verbessert die Erwartungen für die ganze Region. Die Inflation ist rückläufig, bleibt aber in den meisten Volkswirtschaften über dem angestrebten 2%-Ziel.

- Politische Veränderungen könnten inflationsfördernd wirken.

- Bei den Staatsanleihen ist eine divergente Entwicklung sichtbar: US-Renditen sinken, in den europäischen Märkten sind sie angestiegen. Da die Schulden in Deutschland steigen werden, verlangen Anleger eine höhere Rendite.

- Die Feierstimmung an den US-Aktienmärkten ist jäh zu Ende gekommen und hat Verunsicherung Platz gemacht. Europäische Märkte haussieren.

- Der US-Dollar bewegt sich wieder leicht rückläufig.

- Der Goldpreis erreicht neue Höchststände gegenüber allen Währungen. Wir bleiben konstruktiv für das gelbe Metall.

Unsere makroökonomische Beurteilung

Konjunktur

- Trotz der hohen Unsicherheit befindet sich die US-Wirtschaft weiterhin in einer guten Verfassung. Das Bruttoinlandprodukt (BIP) ist im vierten Quartal um 2.3% gewachsen. Die US-Notenbank Fed senkte jüngst ihre Wachstumsprognose auf 1.7%, womit der erhöhten Unsicherheit Rechnung getragen wird.

- Die Arbeitsmarktbedingungen haben sich normalisiert, bleiben aber solide. Durch das Effizienzsteigerungsprogramm von Elon Musk steigt aber die Zahl der Entlassenen und auch private Unternehmen tragen zum Anstieg bei.

- Der Deutsche Bundestag und der Bundesrat haben der Lockerung der Schuldenbremse für Verteidigungsausgaben und der Einrichtung eines Sondervermögens in der Höhe von 500 Mrd. Euro für Infrastrukturinvestitionen zugestimmt.

- Auch für die Schweiz wird erwartet, dass das vom KOF erhobene Stimmungsbarometer wieder steigen soll.

- Die makroökonomischen Projektionen für Europa und die Schweiz weisen für die kommenden zwei Jahre also eine positive Wachstumstendenz auf, während die Prognose für die USA eine Abschwächung signalisiert.

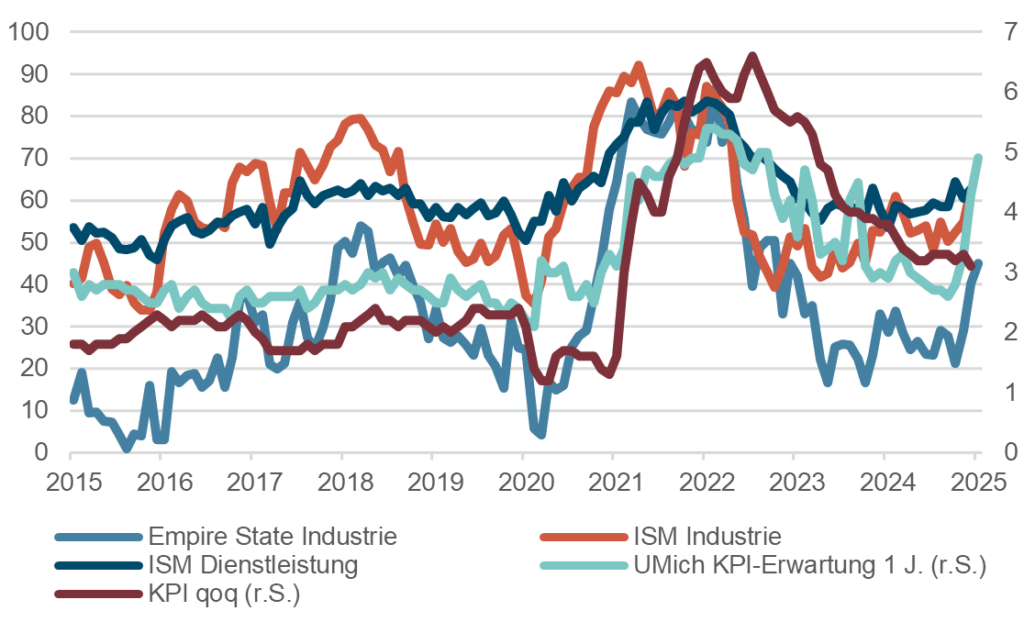

Vorlaufende Indikatoren, Konsumentenpreisindex in %

Quelle: Bloomberg Finance L.P.

Geldpolitik

- In den USA – wie auch in einigen anderen Ländern – befindet sich die Inflation weiterhin im Sinkflug, nähert sich aber der langfristigen Zielgrösse von 2% an. Bis 2027 erwartet die US-Notenbank, dass die 2%-Zielmarke erreicht wird.

- Wir erwarten, dass die Inflation auch in den kommenden Monaten deutlich über dem 2%-Ziel verweilen wird. Zahlreiche vorlaufende Indikatoren deuten auf einen teils deutlichen Inflationsschub hin.

- Insbesondere die Auswirkungen der angekündigten reziproken Strafzölle stehen im Fokus der Notenbanker.

- Die SNB hat ihren Leitzins zum fünften Mal in Folge gesenkt – um 25 Basispunkte auf 0.25%. Sie reagiert damit auf ein schwaches Wirtschaftswachstum und eine sehr tiefe Inflation von 0.3% sowie einen starken Schweizer Franken.

- Die britische Notenbank beliess ihren Leitzins unverändert bei 4.50% und warnte vor Inflationsrisiken, die auf externe Faktoren, wie Strafzölle zurückzuführen sind.

- Für die Sitzung der Europäischen Zentralbank (EZB) vom 17. April gehen die Marktteilnehmer von einer Lockerung der Geldpolitik um 0.25 Prozentpunkte aus.

Unsere anlagepolitischen Konklusionen

Anleihen

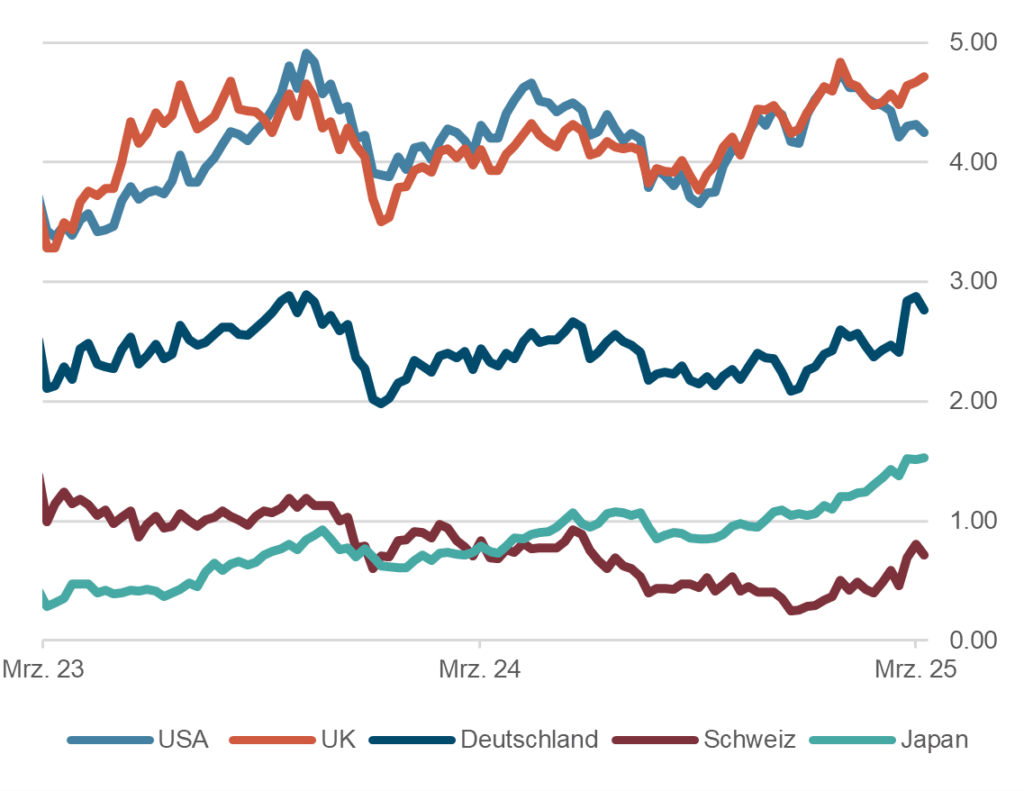

- Aktuell liegen die Renditen für 10-jährige Staatsanleihen in den USA bei 4.3%, in Deutschland bei 2.8% und in der Schweiz bei 0.6%. Der befürchtete US-Renditeanstieg in Folge der angekündigten Massnahmen der Administration Trump ist (noch) nicht eingetreten. Ganz im Gegenteil: die Nervosität an den Aktienmärkten (US-Rezession?) hat die US-Renditen jüngst sinken lassen.

- Die Verschlechterung des Konsumentenvertrauens in den USA und Aussagen von Politikern, welche auf eine «forcierte Rezession» hindeuten, sind auch in den Kreditaufschlägen erkennbar – allerdings haben die Aufschläge historisch gesehen bis dato nur leicht angezogen.

- In Europa zeigt sich ein anderes Bild: die Renditen haben aufgrund der Bekanntgabe neuer, schuldenfinanzierter Fiskalprogramme (Rüstung, Infrastruktur) deutlich angezogen.

- Wir erachten die Anlageklasse weiterhin als nur moderat interessant und würden bei Investitionsbedarf Papiere mit hoher Bonität («Investment Grade» und Staatsanleihen) und höchstens mittlerer Duration bevorzugen.

Zinsen auf 10-jährigen Staatsanleihen, in %, 2 Jahre

Quelle: Bloomberg Finance L.P.

Aktien

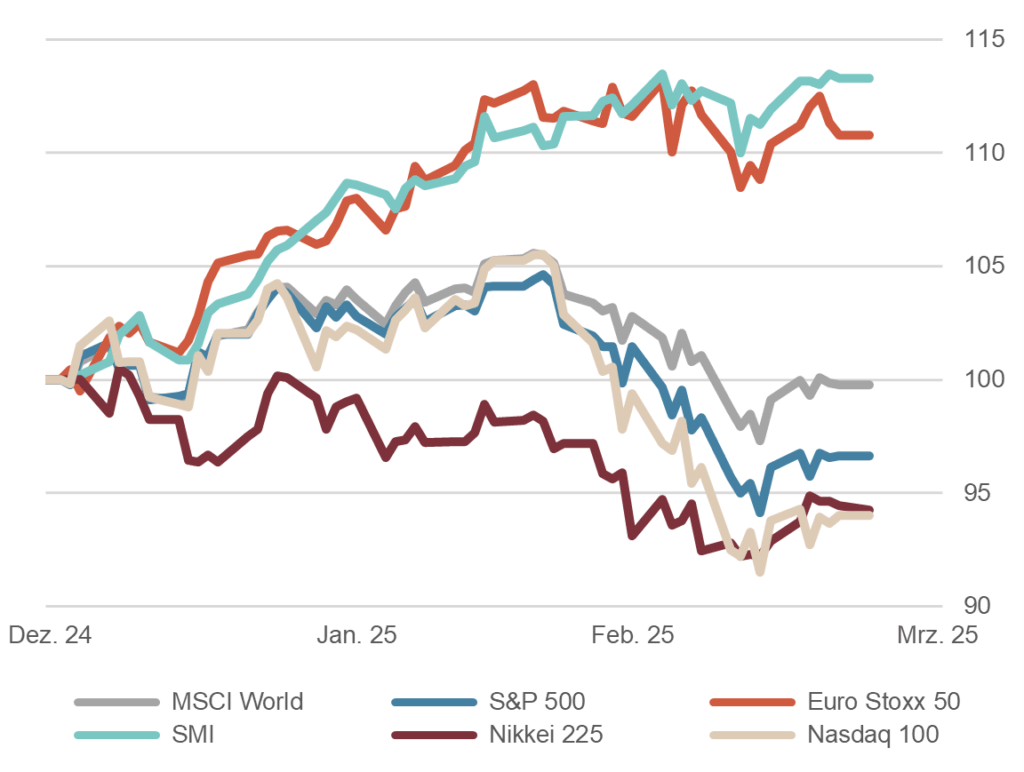

- Die Feierstimmung an den US-Aktienmärkten ist jäh zu Ende gekommen. Der «Seitenwechsel» der Trump-Administration in der Ukraine sowie die nun effektiv verhängten Zölle (und wohl folgende Retorsionsmassnahmen) gegenüber verschiedenen Handelspartnern verunsichern die US-Märkte spürbar. Die Wallstreet sieht sich zwar weiterhin bestätigt in ihrer Erwartung eines neuen «goldenen Zeitalters» unter der Führung Trumps, aber einige Wachstumsindikatoren in den USA beginnen langsam zu drehen.

- Auffallend ist im Gegensatz dazu die Outperformance der europäischen Aktienmärkte. Es sind vor allem aber angelsächsische Investoren, welche sich engagiert haben und die Fantasie für die europäischen Märkte befeuern. Zudem sieht man, entgegen der Fundamentaldaten, Aufwertungspotential im Euro.

- Für den weiteren Verlauf der Aktienmärkte bleiben wir insgesamt verhalten positiv. Die Rotationen aus Wachstumssektoren in defensivere Bereiche könnten anhalten, ebenso die Verschiebung von Anlagekapital aus den USA nach Europa.

Aktienmärkte: Performance seit 1.1.2025, indexiert

Quelle: Bloomberg Finance L.P.

Währungen

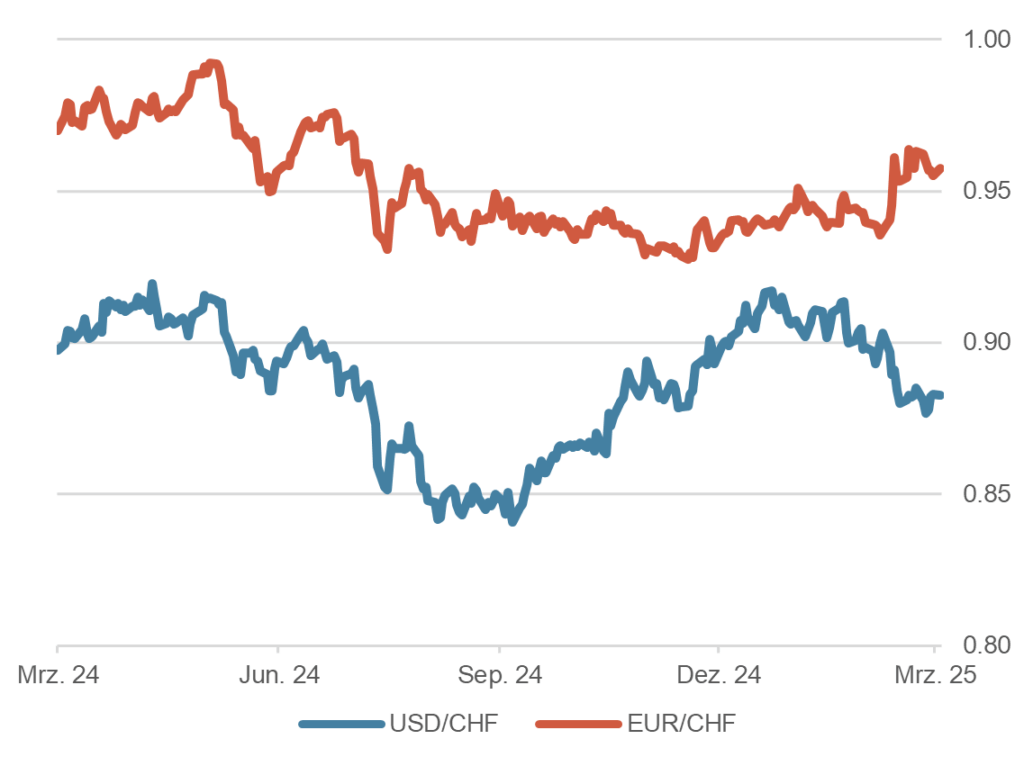

- Nach dem Aufschwung im vierten Quartal 2024 hat der US-Dollar im Laufe des ersten Quartals 2025 wieder etwas an Boden eingebüsst. Die Zinsdifferenzen und auch die unterschiedlichen Zentralbankpolitiken zwischen dem US-Dollar und den wichtigsten Währungen sind unseres Erachtens hinlänglich in den Kursen eingearbeitet. Allerdings verunsichern Aussagen aus der Administration Trump, dass der US-Dollar überbewertet sei und so amerikanische Exporteure benachteilige. Halter von US-Dollars (z.B. ausländische Zentralbanken) seien zu besteuern. Es ist jedoch nur schwer vorstellbar, dass die USA auf das Privileg der globalen Handelswährung verzichten wollten.

- Der EUR/CHF-Wechselkurs notierte seit einigen Monaten um 0.94, hat nun aber deutlich zugelegt auf 0.96, aufgrund der Entwicklung in Europa. Der Spielraum für Zinssenkungen durch die SNB ist beschränkt. Ein erneutes Abtauchen in CHF-Negativzinsen erwarten wir nur im äussersten Notfall.

Dollar und Euro gegen Franken, 1 Jahr

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.