29. März 2019

Executive Summary

- Wir erwarten für 2019 ein Weltwirtschaftswachstum von 3.0%.

- Das Wachstum in den einzelnen Regionen erwarten wir wie folgt: USA: 2.2%, Euroland: 1.0%, Schweiz: 1.3%, China: 5.9%, Japan: 1.0%, Grossbritannien: 1.3%.

- Die Wachstumsabschwächung konzentriert sich auf die verarbeitenden Sektoren. Die Dienstleistungssektoren können sich noch vergleichsweise gut halten.

- Die EZB wird die Leitzinsen frühestens im nächsten Jahr anheben.

- Die US-Zinskurve signalisiert eine Abschwächung der Wirtschaft.

- Sollten die Wirtschaftszahlen nicht markant besser werden, dürfte die Luft für die Aktienmärkte dünn werden.

- Taktisch werden sich aber Opportunitäten in überverkauften Situationen eröffnen.

- Gold tendiert freundlich aufgrund revidierter Erwartungen, was Zinserhöhungen und den US-Dollar betrifft.

Unsere makroökonomische Beurteilung

Konjunktur

- Die USA können sich der Abkühlung der Weltwirtschaft nicht entziehen. Wir rechnen 2019 mit einem Wachstum von 2.2%. Die FED und die Administration Trump setzen alles daran, dass dem ungewöhnlich langen US-Wirtschaftsaufschwung noch nicht der Schnauf ausgeht. Der gegenwärtige Aufschwung wird als längster seit 1837 in die Wirtschaftsgeschichte eingehen.

- Teile des Eurolandes, insbesondere industrielle Sektoren in der Peripherie, befinden sich derzeit in einer Rezession. Auf der anderen Seite zeigen sich die Dienstleistungssektoren weiterhin von der starken Seite. Wir rechnen mit einem Rückgang des Wachstums des Eurolandes auf 1.0%.

- IFO, einer der wichtigsten Vorlaufindikatoren für die deutsche Wirtschaft, liegt mit 99.6 im Vergleich zum Vormonat (98.5) deutlich höher – ein mögliches Zeichen für wieder stabileres Wachstum.

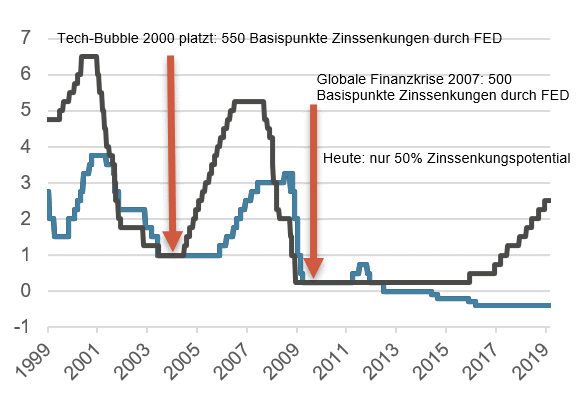

Leitzinsen der FED und der EZB seit 1999

Source: Bloomberg Finance L.P.

Geldpolitik

- Aufgrund der spürbaren Wirtschaftsabschwächung hat die FED vorerst ihre geldpolitische Normalisierungspolitik von Autopilot auf «datenabhängig» umgestellt. Vermutlich dürften jedoch die Kapitalmärkte den Ausschlag gegeben haben. Die FED wollte nicht, dass sich US-Aktien markant abschwächen. Im Klartext bedeutet dies, dass die zukünftige Geldpolitik der FED auch abhängig von den Finanzmärkten sein wird. Es scheint ganz so, als habe sich die FED selbst ein zusätzliches neues Mandat gegeben: grössere Einbrüche an den US-Aktienmärkten zu verhindern.

- Konkret hat die FED kommuniziert, dass sie ab Mai die Bilanzreduktion verlangsamen und im September endgültig einstellen wird. Die Leitlinien der FED sehen auch keine weitere Zinserhöhung in diesem Jahr vor.

- Die Konjunktur im Euroland ist so schwach, dass die EZB wieder langfristige Notkredite (TLTRO) an das europäische Bankensystem vergeben wird. Die EZB hat bereits bestätigt, dass der gegenwärtige Wirtschaftsabschwung stärker und breiter ist, als ursprünglich erwartet und ihre Wachstumsprognose für das Euroland markant von 1.7% auf nur noch 1.1% gesenkt. Entsprechend wird die EZB frühestens 2020 an der Zinsschraube drehen können.

Unsere anlagepolitischen Konklusionen

Anleihen

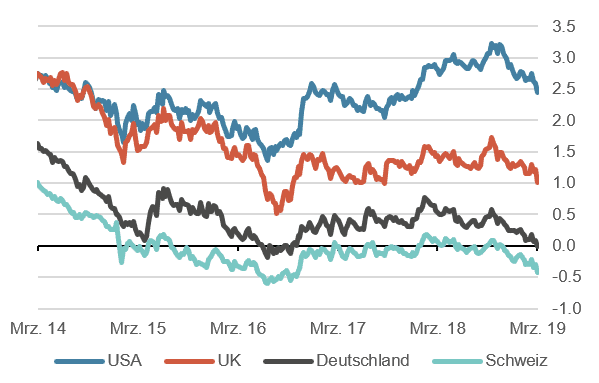

- Die global nachlassenden Makrozahlen haben zu einer erneuten Verflachung, teilweise sogar einer Inversion der US-Zinskurve geführt. Gestützt wurde diese Entwicklung auch durch die sehr vorsichtigen und zurückhaltenden Äusserungen der FED bezüglich der Entwicklung des Weltwirtschafts-wachstums. Die Betonung der Risiken für das Wachstum sowie die Tatsache, dass die Inflation weiterhin nicht anzieht, liessen die Marktteilnehmer US-Treasuries kaufen.

- In Europa ist die Tendenz ebenfalls deutlich zu erkennen: Die Renditen gingen sowohl im Kern als auch in der Peripherie der Eurozone deutlich zurück. Auch hier spielte die Kommunikation der EZB insofern eine Rolle, als dass sie auf die schwächeren Aussichten für das Wachstum verwies und betonte, in ihrem «Instrumentenschrank» befänden sich noch weitere «Werkzeuge», um stützend auf die Konjunktur einzuwirken.

10-jährige Staatsanleihen, wichtige Märkte 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

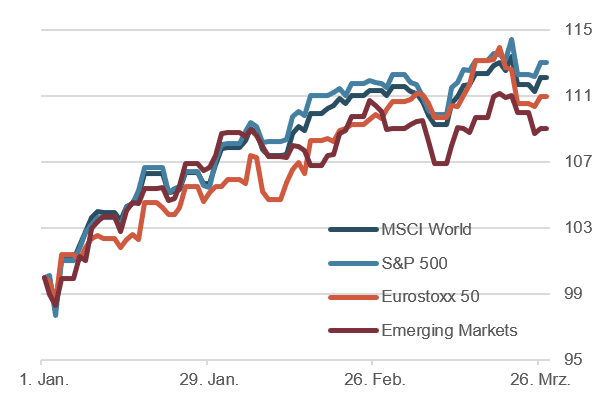

- Aktuell halten wir eine neutrale Aktienquote und haben vereinzelt Gewinne mitgenommen. Es ist gerade aufgrund der explosiven Entwicklung in den letzten 2 Monaten die Nachhaltigkeit dieser Bewegung in Frage zu stellen. Die Makrodaten und auch die Entwicklung des Gewinnwachstums bei den Unternehmen zeigen nach unten und deshalb scheint uns, dass die Börse kurzfristig etwas «die Orientierung verloren» haben könnte.

- Ein Blick auf die Statistik der Fund Flows verrät uns einiges über die Zusammensetzung des Marktes. Während die Hedgefonds und CTA’s sehr früh im Januar aus ihren Short-Positionen in Long-Positionen wechselten, waren Retailinvestoren während den ersten 10 Wochen des Jahres Verkäufer. Wie sich aus der Statistik für die ETF-Flows gut ablesen lässt, sind sie seit Mitte März als Käufer zurückgekehrt. Man kann geteilter Meinung sein, ob das Timing dieser Investorengruppe optimal ist.

Aktienmärkte: Performance 2019, indexiert

Quelle: Bloomberg Finance L.P.

Forex

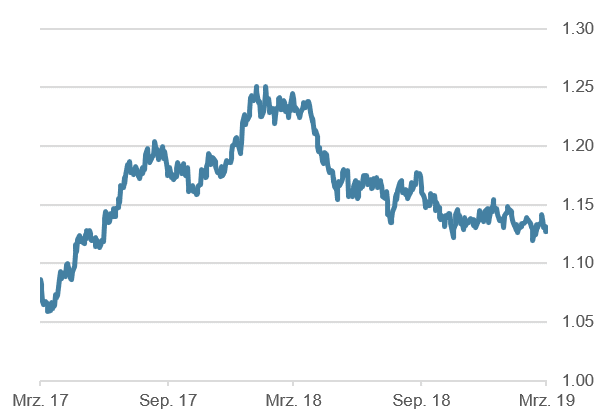

- Die Ankündigungen sowohl der FED wie auch der EZB hatten nur einen sehr geringen Einfluss auf den Verlauf der Währungen. Erst die enttäuschenden Zahlen der Einkaufmanagerindizes in Europa brachten den Euro unter Druck. Die Seitwärtsbewegung im Kanal zwischen 1.12 und 1.16 im EUR/USD scheint vorerst aber weiterzugehen.

- Dasselbe gilt auch für den USD/CHF. Beide als sichere Häfen geltende Währungen verlaufen seit Monaten seitwärts. Dieser Trend dürfte weiter anhalten. Einerseits würde die Defizitentwicklung in den USA einen schwächeren US Dollar begünstigen, andererseits ist die Zinsdifferenz immer noch gross bzw. auch die Unsicherheit zu gering um Investoren wieder in den Schweizer Franken zu treiben.

- Das Britische Pfund konnte sich etwas erholen, nachdem eine Verschiebung der Brexit-Deadline in Aussicht gestellt wurde. Im Moment gibt es viele Optionen über den weiteren Verlauf des Brexits. Kurzfristig könnte das Pfund jederzeit wieder unter Druck kommen, langfristig ist die Bewertung aufgrund der Kaufkraftparität interessant.

EUR/USD, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.