7. März 2022

Executive Summary

- 2022 dürfte sich das Wirtschaftswachstum mit rund 3.9% leicht abschwächen.

- Die Inflationsproblematik wird auch in 2022 ein Thema bleiben. Die hohen Geldwachstumsraten der letzten beiden Jahre bedeuten, dass das Inflationspotential hoch ist, selbst wenn die Zentralbanken schneller «tapern» würden.

- Um die Inflationserwartungen zu brechen, hat die FED angekündigt, doppelt so schnell «zu tapern» und drei Zinserhöhungen in Aussicht gestellt.

- Die FED wird jedoch nur zaghaft ihre Geldpolitik normalisieren können. Die Finanzmärkte werden das Tempo massgeblich mitbestimmen.

- Die USD-Zinskurve impliziert einen «policy error» der FED. Anleger gehen davon aus, dass nach einer Serie von Zinserhöhungen das Wachstum unter Druck gerät und es in zwei bis drei Jahren wieder zu einer Umkehr der Politik kommt.

- Die Aktienmärkte tendieren freundlich, allerdings bei abnehmender Marktbreite.

- Der Goldpreis konsolidiert um das Niveau von 1’800 US-Dollar.

Unsere makroökonomische Beurteilung

Konjunktur

- Wir erwarten für 2022 ein Weltwirtschaftswachstum von +3.9%. USA: +4.5%, EU: +4.0%, Japan: +2.5%, China: +5.0%, UK: +4.0%, Schweiz +2.7%.

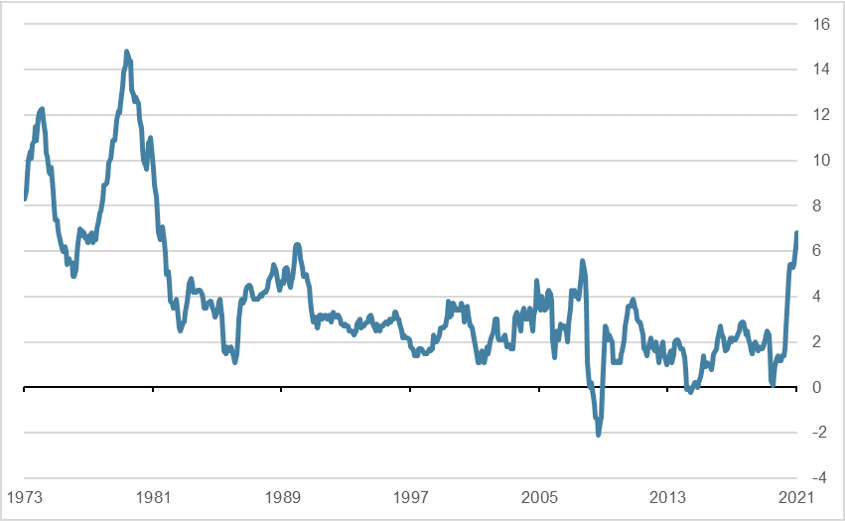

- Das Jahr 2022 beginnt mit einem kräftigen Weltwirtschaftswachstum, rekordhohen Inflationsraten und einem überhitzten US-Arbeitsmarkt, was sich unter anderem daran zeigt, dass es mehr offene Stellen als Arbeitssuchende gibt. Auch die Erstanträge auf Arbeitslosenhilfe zeigen eine Überhitzung an. Diese sanken mit «nur» 184’000 auf den tiefsten Stand seit 1969. Da es immer weniger verfügbares geeignetes Personal gibt, steigt der Lohnkostendruck. Einerseits muss mehr bezahlt werden, um Vakanzen zu besetzen. Andererseits werden immer mehr «weniger geeignete Kandidaten» eingestellt, da nur noch diese verfügbar sind, was zu sinkender Arbeitsproduktivität führt. Steigende Lohnkosten und sinkende Arbeitsproduktivität wirken inflationstreibend.

Konsumentenpreisinflation USA (in%), seit 1973  Quelle: Bloomberg Finance L.P.

Quelle: Bloomberg Finance L.P.

Geldpolitik

- Jerome Powell bleibt FED-Vorsitzender. Diese Kontinuität wurde von den Finanzmärkten «in Form einer Weihnachtsrally gefeiert».

- Inflationserwartungen spielen eine wichtige Rolle für die zukünftige Inflation. Hohe oder steigende Inflationserwartungen führen dazu, dass Konsumenten Käufe vorverlagern, um nicht später noch mehr bezahlen zu müssen. Der Kaufwiderstand gegenüber Preiserhöhungen sinkt, aus demselben Grund. Diese Verhaltensänderungen erhöhen den Inflationsdruck. Deshalb versucht die FED die Inflationserwartungen so weit

wie möglich «nach unten» zu drücken.

- Die FED hat bis jetzt jede Verantwortung für die höchsten Inflationsraten seit über 40 Jahren abgelehnt. Die Geldschöpfung in vierstelliger Milliardenhöhe wird nicht als Mitgrund analysiert. Stattdessen werden Probleme im Bereich der Lieferketten und hohe Energiepreise als Gründe vorgeschoben. Gemäss Umfragen gehen immer mehr US-Konsumenten davon aus, dass es der FED nicht gelingen wird, die Inflation in Griff zu bekommen.

- Die FED versucht, die hohen Inflationserwartungen durch die Ankündigung doppelt so schnell «zu tapern» (30 Milliarden pro Monat) und durch das in Aussicht stellen von drei Zinserhöhungen in diesem Jahr zu brechen.

Unsere anlagepolitischen Konklusionen

Anleihen

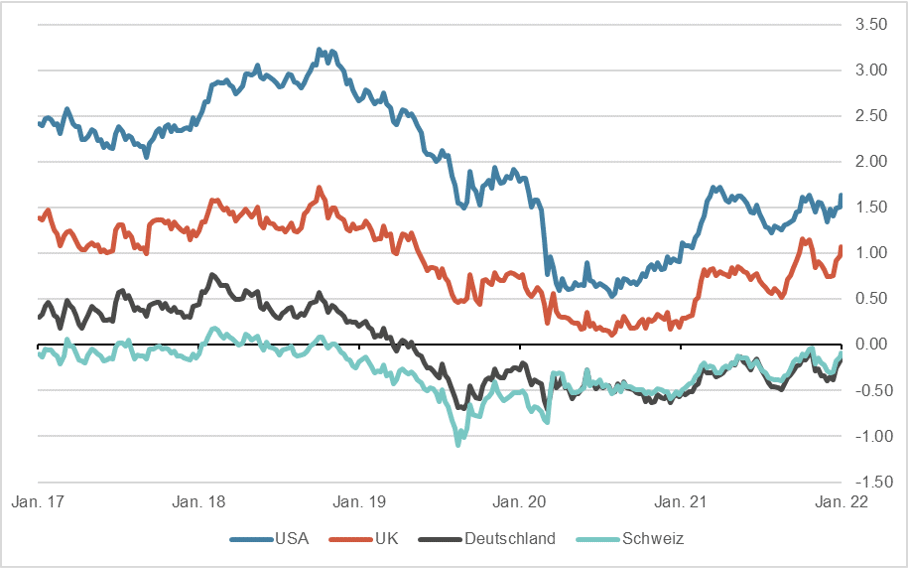

- Die Mitglieder des FOMC-Komitees sehen in den «Dots» (er-warteter Leitzinspfad) einen Anstieg der Leitzinsen von jeweils 0.75% für 2022 und 2023 voraus. Der Markt geht indes davon aus, dass diese erwarteten Leitzinserhöhungen in den USA die Konjunktur bereits vorher abwürgen und einen sogenannten «policy error» darstellen werden. Dies ist beispielsweise in den Euro-Dollar Terminkursen (kurzfristige USD offshore Zinssätze) für 2025 erkennbar, welche eine deutliche Umkehr auf dem Zinspfad implizieren.

- Dieselbe Botschaft kommt von der USD-Zinskurve, wo sich der Spread (Differenz) zwischen 2- und 30-jährigen Treasuries ebenfalls stark verengt hat, was in der Regel ein Zeichen für eine wirtschaftliche Abschwächung ist, welche eher Zinssen-kungen erfordert.

10-jährige Staatsanleihen, wichtige Märkte 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

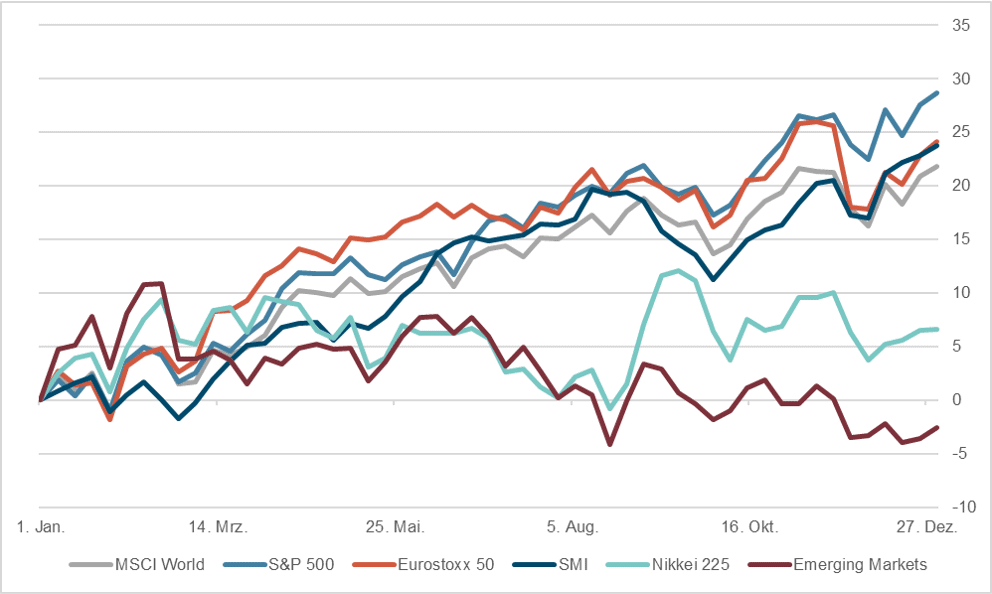

- Seit dem Rücksetzer im Herbst sind die globalen Aktienmärkte in eine volatile Phase eingetreten. Diese manifestiert sich einer-seits durch kurze, schnell abwechselnde Phasen mit heftigen Auf- und Abschwüngen der Indizes. Andererseits ist feststell-bar, dass die Marktbreite abgenommen hat, also nur noch we-nige, schwergewichtige Titel, steigende Indizes stützen. Gründe dafür sind neben der abnehmenden Liquidität zum Jah-resende das Auftauchen von Omikron, aber auch die Unsicher-heit über den künftigen Kurs der Zentralbanken.

- Immerhin lässt sich im Rückblick eine deutliche positive Korre-lation zwischen dem Wachstum der Zentralbankbilanzen und der Performance der Aktienmärkte erkennen. Eine Abnahme des Bilanzwachstums wird voraussichtlich bremsend wirken.

Aktienmärkte: Performance 2021, indexiert

Quelle: Bloomberg Finance L.P.

Forex

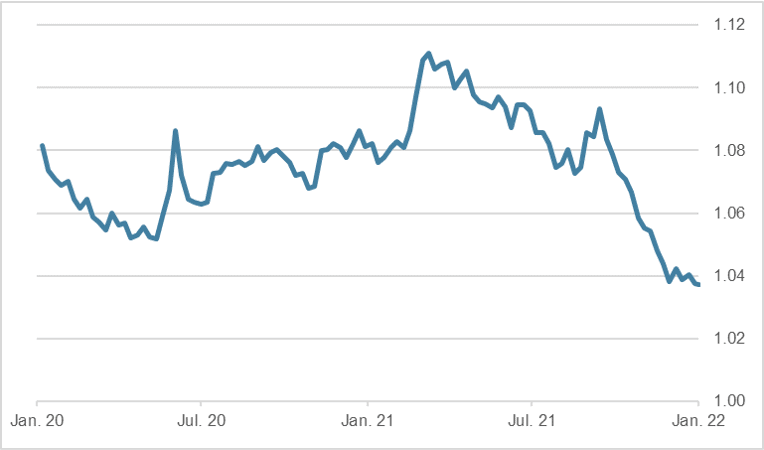

- Der Aufwärtstrend des US-Dollars gegenüber den meisten Währungen ist vorerst gestoppt worden. Gegenüber dem Schweizer Franken ist die Stärke des USD nicht so ausgeprägt, weshalb das Währungspaar sich weiterhin in einer engen Bandbreite bewegt. Die Stärke des Schweizer Franken zeigt sich auch zum Euro, so notiert das Währungspaar EUR/CHF unter 1.04. Grund dafür könnte der wesentlich geringere Ver-lauf der Inflation in der Schweiz sein, diese liegt nur leicht über 1%. Zum weiteren hat sich die EZB-Chefin Lagarde sehr dezi-diert gegen Leitzinserhöhungen ausgesprochen, was den Euro zusätzlich unter Druck gebracht hat.

- Die überraschungsfreie Kommunikation des FOMC hatte kei-nerlei Einfluss auf den Verlauf des US-Dollar.

EUR/CHF, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.