30. Dezember 2020

Executive Summary

- Wir erwarten für 2021 ein Weltwirtschaftswachstum von rund +4.5%.

- Die zweite Pandemiewelle und die dadurch ausgelösten Lockdown-Massnahmen werden das Wirtschaftswachstum auf der Nordhalbkugel in den kommenden Monaten noch bremsen.

- Die Verteilung zahlreicher Impfstoffe hat begonnen. Bis Mitte 2021 sollte die Pandemie beendet sein. Bis dahin dürften in den meisten Regionen weitere Rettungspakete gesprochen werden.

- Die Renditen vieler Staatsanleihen befinden sich in einem Seitwärtstrend. Inzwischen handeln Anleihen im Wert von 18 Billionen US-Dollar mit einer negativen Rendite.

- Wir erwarten 2021 eine deutliche Erholung bei den Unternehmensgewinnen. Kurzfristig scheinen die Aktienpreise bereits viele positive Nachrichten vorwegzunehmen.

- Der US-Dollar dürfte weiter unter Druck bleiben. Die Fed wird die lockere Geldpolitik beibehalten.

Unsere makroökonomische Beurteilung

Konjunktur

- Wir erwarten für 2021 ein Weltwirtschaftswachstum von +4.5%. USA: +4%, EU: +5.0%, Japan: +2.5%, China: 8%, UK: +5.5%, Schweiz +3%.

- Die formelle Amtsübergabe an die Biden-Administration hat begonnen. An der Impfstofffront wurden weitere Fortschritte erzielt. Die ersten regulären Impfungen, die nicht im Zusammenhang mit Tests standen, fanden bereits statt.

- Im Gegensatz zu Europa und USA ist die Pandemie in China und Asien schon seit Monaten weitgehend unter Kontrolle. Deshalb hat sich der Abstand zwischen dem Wirtschaftswachstum der Schwellenländer und den westlichen Industrienationen akzentuiert.

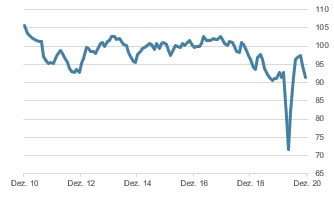

- Der Ifo-Geschäftsklimaindex zeigt, dass der Aufschwung in Deutschland ins Stocken geraten ist. Der Einkaufsmanagerindex in den USA kann sich bis jetzt auf einem hohen Niveau halten.

Deutschland: Ifo-Geschäftsklimaindex Erwartungen, 10 Jahre

Quelle: Bloomberg Finance L.P.

Geldpolitik

- 2020 wurden die Geldschleusen so schnell und stark wie noch nie geöffnet. Praktisch alle Zentralbanken haben ihr geldpolitisches Mandat deutlich überschritten und Lockerungsschritte durchgeführt, die noch vor einigen Jahren aus ordnungspolitischen Überlegungen undenkbar waren. So hat beispielsweise die Fed, wie eine normale Geschäftsbank, Unternehmungen direkt bei anstehenden Finanzierungen geholfen.

- Alle grossen Zentralbanken haben auch begonnen, Anleihen von Firmen mit schlechter Kreditwürdigkeit zu kaufen, um der drohenden Insolvenzwelle die Spitze zu brechen. Da die meisten grossen Zentralbanken die Nullgrenze bei den Zinsen erreicht oder unterschritten haben, sind traditionelle Lockerungen durch Zinssenkungen nicht mehr möglich (solange das Bargeld nicht abgeschafft wird). Die Zentralbanken werden deshalb auch 2021 ihre ultralockere unkonventionelle Geldpolitik beibehalten.

- Die europäische Zentralbank (EZB) hat bereits im Dezember angekündigt, dass sie ihr Bilanzausweitungsprogramm um 500 Milliarden Euro (rund 35%) aufstocken wird. Ursprünglich waren von einigen Exponenten innerhalb der EZB sogar 750 Milliarden gefordert worden.

Unsere anlagepolitischen Konklusionen

Anleihen

- Die Renditen der Staatsanleihen der wichtigsten Regionen sind aus Sicht der Zentralbanken unter Kontrolle. Preisfindungsmechanismen sind ausgeschaltet und somit ist keine «Bestrafung» der leichtsinnigen Schuldner über steigende Renditen zu befürchten. Rund 18 Billionen US-Dollar nominal an globalen Anleihen handeln mit negativen Renditen.

- Die Dimensionen einerseits der diversen Kaufprogramme und andererseits der Refinanzierungsbedürfnisse der fiskalischen Massnahmen der Staaten machen dies unerlässlich.

- Diese Tendenz führt zum «schleichenden Tod» der Bondmärkte: Zentralbanken unter der klaren Führung von Japan halten zwischen 35% und 90% von ausstehenden Staatsanleihen. Auch im Bereich der Unternehmensanleihen sind erste Tendenzen in diese Richtung wahrzunehmen.

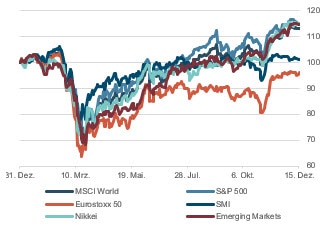

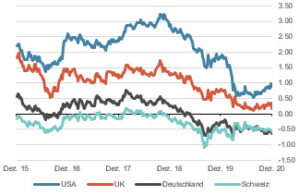

Aktienmärkte: Performance 2020, indexiert

Quelle: Bloomberg Finance L.P.

Aktien

- Die positive Entwicklung bei den Corona-Impfstoffen hat über die letzten Wochen eine sehr positive Grundhaltung an den Aktienmärkten ausgelöst. Der verbreitete Optimismus äussert sich in Stimmungsindikatoren welche teilweise nahe der Höchst-/Tiefststände liegen. So stehen z.B. die Bull-Bear Indicators, Call-Put Ratios oder auch der CNN Fear & Greed Index wieder auf Niveaus wie im Februar.

- Eine ganze Reihe von IPO‘s von Firmen, welche weit entfernt davon sind, Gewinne zu erwirtschaften, fanden in der euphorisierten Grundstimmung ihren Weg an den Markt (z.B. AirBnB, Doordash usw.). Dies zum Teil mit Erstnotierungen, welche 100% über dem Ausgabepreis lagen. Dieses Phänomen lässt Erinnerungen an den Winter 1999/2000 hochkommen – kurz vor dem Platzen der «Tech-Blase».

- Kurzfristige Rücksetzer an den Aktienmärkten würden wir als Gelegenheit für Zukäufe interpretieren. Mittelfristig bleibt die Attraktivität der Aktien als Realwerte ungebrochen.

Aktienmärkte: Performance 2020, indexiert

Quelle: Bloomberg Finance L.P.

Forex

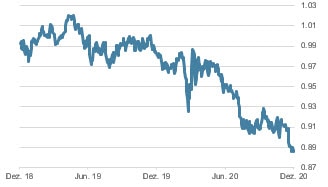

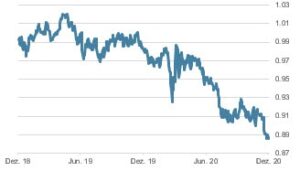

- Der US-Dollar ist in den letzten Tagen vermehrt unter Druck geraten und handelt auf mehrjährigen Tiefstkursen. Die Erwartung von nicht nur einem Hilfspaket in den USA sondern weiter folgenden Fiskalprogrammen zur Unterstützung der Wirtschaft sind der Grund dafür. Insofern vermittelt uns der US-Dollar – ganz ähnlich wie auch der US-Anleihenmarkt – nicht denselben optimistischen Ausblick wie der Aktienmarkt.

- Diese Ausgangslage setzt die anderen Zentralbanken erneut unter Druck, ihre sich aufwertenden Währungen wieder zu schwächen. Die EZB-Sitzung von letzter Woche und die dabei aufgerufenen gigantischen Massnahmen (Erhöhung QE, Erweiterung TLTRO) wurden paradoxerweise vom Devisenmarkt als Schwäche der EZB ausgelegt, im Sinne von «die EZB ist am Ende ihres Lateins».

- Die chinesische Zentralbank steuert gegen die Aufwertung des Yuan hinter den Kulissen effektiv und unaufgeregt über kurzfristig erfolgende Liquiditätszuschüsse ins System.

USD/CHF, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Impressum: Investment Center Aquila AG. Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.