30. April 2019

Widersprüchliche Konjunktursignale und markanter Anstieg der Ölpreise. Aktien im Höhenflug.

Markanter Anstieg der Ölpreise und Aktienmärkte kennzeichnen den April. Die Weltwirtschaft sendet widersprüchliche Signale: Während die US-Wirtschaft weiterhin angemessen wächst und China sich stabilisiert hat, ist die Wachstumsschwäche in Europa noch nicht überwunden. Diverse Aktienindizes erreichten ein Allzeithoch. Die gute Berichtssaison, gemessen an den tiefen Erwartungen und die expansive Haltung der FED wirkten unterstützend. Der Hauptfaktor für die hervorragende Performance der Aktienmärkte dürfte jedoch, gegeben die extrem tiefen Zinsen, die „Attraktivlosigkeit der Nichtaktien“ sein. Wir behalten unsere neutrale Haltung bei

Ölpreis steigt aufgrund verschärfter Sanktionen gegen den Iran

Während der Osterfeiertage verschärfte die USA die Repressionen gegen iranische Erdölimporte. Die Brentfutures stiegen aufgrund verschärfter Sanktionen der USA gegen den Iran. Diese sollen ab 2. Mai für alle Länder in Kraft treten. Ziel der US-Administration ist es, die iranischen Erdölexporte auf „null“ zu reduzieren. Bisher erhielten einige Länder Ausnahmegenehmigungen, die ihnen erlaubten, trotz generellem Verbot iranisches Öl zu importieren. Insbesondere die Türkei, die am stärksten von iranischem Rohöl abhängig ist, dürfte negativ betroffen sein. Ein weiterer Belastungsfaktor für die türkische Lira. Aber auch für China und Indien war Iran unter den wichtigsten Erdöllieferanten

Ölmarkt schon seit geraumer Zeit angespannt

Der Ölmarkt ist bereits aufgrund folgender Entwicklungen angespannt: Exporte aus Libyen sind wegen der Kämpfe um die Hauptstadt rückläufig. Venezuela fördert aufgrund der Wirtschaftskrise weniger als es eigentlich könnte, da ständige Stromausfälle zu Förderausfällen führen. Die OPEC hat ihre freiwilligen Produktionsbeschränkungen verlängert. Dies führte dazu, dass der Ölpreis seit Jahresanfang bereits um rund 40% anstieg. Saisonal dürfte die Nachfrage weiter ansteigen, da der Sommer auf der Nordhalbkugel sich nähert und nicht nur in den USA der Bedarf an Treibstoffen in den nächsten Monaten den Höhepunkt erreichen wird. Die USA möchten den Iran hinsichtlich des Atomwaffenprogrammes an den Verhandlungstisch zwingen.

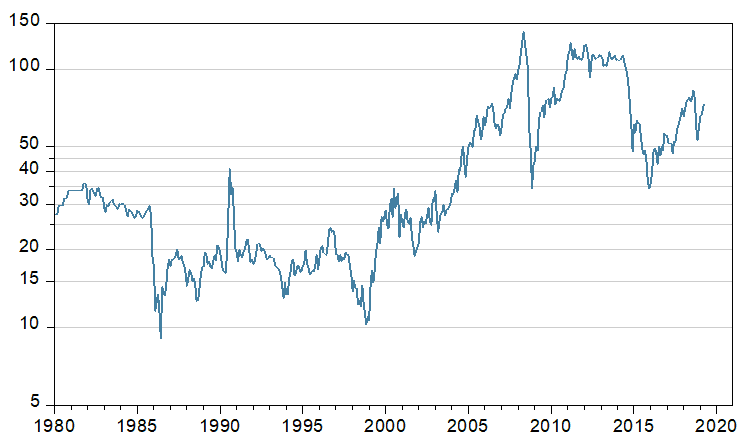

Grafik 1: Markanter Anstieg des Brent-Ölpreises seit Jahresbeginn im längerfristigen Kontext

Quelle: Thomson Reuters / Datastream

Saudi-Arabien hat Interesse an hohem Ölpreis

Es ist fraglich, ob Saudi-Arabien und die Vereinigten Arabischen Emirate tatsächlich bereit sein werden, die entstehende Förderlücke vollständig auszugleichen. Saudi-Arabien dürfte gar kein Interesse an einem tieferen Ölpreis haben. Erst ab rund 80 US-Dollar dürfte der Staatshaushalt eine schwarze Null ausweisen. Da Saudi-Arabien in den nächsten 1-2 Jahren Aktien und Anleihen von Aramco, der staatlichen Fördergesellschaft platzieren möchte, sind auch von dieser Seite her Interessen an einem hohen Ölpreis in den nächsten Jahren gegeben.

Längerfristiger Preisdruck durch Klimawandel und E-Mobility?

Längerfristig könnte der Preisdruck durch eine Abschwächung der Weltkonjunktur, ein strukturelles Absinken der Nachfrage, falls der Umstieg auf die Elektromobilität gelingen sollte, und die damit im Zusammenhang stehenden Klimaschutzbemühungen gedämpft werden. Kurzfristig versucht Präsident Trump den Ölpreis durch Verbalattacken nach unten zu drücken. Grafik 1 zeigt den Anstieg des Brent-Ölpreises im längerfristigen Kontext. Es fällt auf, dass den beiden letzten grösseren Krisen 2000 und 2007 jeweils ein starker Anstieg des Ölpreises voranging. Dieser Anstieg dürfte dazu beigetragen haben, dass die Nachwirkungen des Platzens der Tech-Bubble 2000 und die Globale Finanzkrise 2007 so scharf ausfielen. Der bis jetzt beobachtete Preisanstieg seit Anfang des Jahres liefert jedoch keinen Anlass zur Sorge.

Präsident Trump hat starkes Interesse an einem tiefen Ölpreis

Konträr zu Saudi-Arabien hat die US-Administration, die wiedergewählt werden möchte, ein starkes Interesse an einem tiefen Ölpreis. Der US-Präsident versucht immer wieder Druck auf die OPEC auszuüben und den Ölpreis „runterzureden“. Vielleicht ist dies der Hauptgrund, warum sich die Investoren in Ölaktien vorerst noch nicht besonders über den Anstieg der Ölpreise freuen konnten.

Weiterer Verlauf der Weltkonjunktur unsicher

Die jüngsten Daten aus Südkorea und Deutschland fielen schlecht aus. Dies ist insofern von Bedeutung, als beide Länder überdurchschnittlich konjunktursensitiv sind, wobei Südkorea eher ein guter Indikator für den Technologiezyklus, Deutschland eher ein Indikator für den Zyklus der Industrieproduktion ist. Das Bruttoinlandprodukt des wachstumsverwöhnten Südkoreas verzeichnete mit einem Rückgang von -0.3% gegenüber dem Vorquartal den grössten Rückgang seit rund 10 Jahren.

Gemäss Bloomberg gibt es Zeichen, dass der Welthandel aktuell mit einem Rückgang von 1.9% gegenüber dem Vorjahr so stark schrumpft, wie zuletzt im Mai 2009. Deshalb ist ein Handelsabkommen zwischen den USA und China so wichtig.

Ermutigende Konjunktursignale aus den USA…

Das Wirtschaftswachstum in den USA erholte sich mit annualisiert 3.2% stärker als erwartet. Der Konsensus hatte lediglich ein Wachstum von 2.3% erwartet. Gleichzeitig fiel die Inflation deutlich tiefer als erwartet aus. Bei einer genaueren Analyse gibt es den Wermutstropfen, dass ein Teil des Wachstums durch den Lageraufbau resultierte (Wachstumsbeitrag: 0.65%). Bösartiger ausgedrückt: Es wurde auf Halde produziert. Die Konsumausgaben wuchsen nur mit 1.2%, die Staatsausgaben trugen ebenfalls mit einem Wachstum von 2.4% annualisiert einen erheblichen Anteil zum hohen Wachstum bei (Wachstumsbeitrag: 0.4%). Ohne den Government Shutdown wäre das Wachstum vermutlich um rund 0.3% höher ausgefallen. Die Einzelhandelsumsätze im März und die Entwicklung der Investitionen geben ebenfalls Anlass zu Optimismus. Die USA und China versorgten die Märkte zudem mit ermutigenden Aussagen hinsichtlich eines Handelsabkommens in den nächsten Monaten. Die Erstanträge fielen in den USA mit rund 196‘000 geringer als erwartet aus (210‘000), der US-Arbeitsmarkt befindet sich immer noch in sehr guter Verfassung. Die Daten bestätigen somit gesamthaft weiterhin das Bild einer guten US-Konjunktur und einer Abschwächung im „Rest der Welt“ (ausser China). Dies sieht auch der Währungsfonds, der seine Konjunkturprognose mit 3.3% auf den tiefsten Stand seit 2008 gesenkt hat.

… und China

In China stieg der Einkaufsmanagerindex für das verarbeitende Gewerbe mit 50.8 wieder leicht über das neutrale Niveau von 50. Dies ist ein Zeichen, dass die staatlichen Konjunkturankurbelungsprogramme beginnen, ihre Wirkung zu entfalten.

Konjunkturstabilisierung im Euroland

Aufgrund der guten Konjunkturlage in den USA, der sich abzeichnenden Erholung in China und der spürbaren Abwertung des Euro stehen die Chancen gut, dass sich die Dynamik der Eurozone durch die verbesserte Auslandsnachfrage erholen wird.

Aktien im Höhenflug

Diverse Aktienindizes erreichten ein Allzeithoch. Die gute Berichtssaison gemessen an den tiefen Erwartungen und die expansive Haltung der FED wirkten unterstützend. Der Hauptfaktor für die hervorragende Performance der Aktienmärkte dürfte jedoch, gegeben die extrem tiefen Zinsen, die „Attraktivlosigkeit der Nichtaktien“ sein. Wir warnen vor zu viel Optimismus und behalten unsere neutrale Haltung bei.

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.