25. Februar 2021

Anstieg der Langfristzinsen beunruhigend

Die hohen staatlichen Rettungspakete beanspruchen die Aufnahmefähigkeit der Anleihenmärkte. Die gigantische Geldvermehrung der Zentralbanken führte zu einem Anstieg der Inflationserwartungen. Die Nominalzinsen mit längerer Laufzeit stiegen stärker als die Inflationserwartungen, was zu höheren Realzinsen führte. Aufgrund der hohen Bewertungen der Aktien- und Anleihenmärkte gilt es diese Entwicklung genau zu beobachten. Wir rechnen damit, dass die Zentralbanken bald noch aktiver den Anstieg der Langfristzinsen bekämpfen werden.

Ende Juli genug Impfstoff für alle US-Amerikaner

Präsident Biden verspricht, dass bis Ende Juli genug Impfstoff für alle Amerikaner zur Verfügung stehen wird und die Lockdowns anschliessend zügig zurückgefahren werden. Der Rest der Welt, ausser das Vereinigte Königreich, hinkt mit den Covid-19-Impfungen deutlich hinterher. Besonders gross ist der Abstand in den Schwellenländern, ausser China und Indien, welche über heimische Impfalternativen und ausreichend Produktionskapazitäten verfügen.

Weitgehende Öffnungen der Wirtschaften zeichnen sich im 3. Quartal ab

Damit unterstützen die Daten derzeit eine Rückkehr zur Normalität in den Industrieländern im 3. Quartal. Voraussetzung hierfür bleibt, dass die Impfstoffe auch gegen die neuen, aggressiveren Mutationen ausreichend Schutz bieten. Viele Schwellenländer, wie beispielsweise die Ukraine, konnten sich «ökonomisch» teure Lockdowns nicht leisten. Es gibt zaghafte Anzeichen, dass in einigen Ländern sich bereits eine Herdenimmunität ausgebildet hat.

Grösstes Rettungspaket der Geschichte

Präsident Biden möchte bis spätestens Mitte März sein 1’900 Milliarden US-Dollar Rettungspaket verabschieden. Die ausserordentlichen Unterstützungszahlungen für Arbeitslose laufen Mitte März aus. Das Rettungspaket stösst auf Widerstand bei den Republikanern im Kongress. Die Demokraten versuchen jetzt in einer Charmeoffensive, die Wähler zu überzeugen und somit Druck auf die Opposition auszuüben.

Es ist noch unklar, inwieweit das Paket abgespeckt werden muss. Klar ist hingegen, dass es inflationär wirken dürfte, spätestens dann, wenn die Lockdowns zurückgefahren werden und dadurch die Geldumlaufsgeschwindigkeit wieder ansteigt und weniger Angstsparen betrieben wird.

Die Kuchenparabel

Das Rettungspaket (die Arbeitslosenunterstützungen) stellt «Ansprüche an einen Kuchen» dar. Die recht grosszügige Arbeitslosenunterstützung bietet sogar einen Anreiz für Geringverdiener nicht zu arbeiten, da sie durch die Unterstützungszahlungen bessergestellt sind, als wenn sie einer Arbeit nachgehen.

Aufgrund der Lockdowns und der damit verbundenen Rezession, wird zwangsweise «weniger Kuchen» gebacken, sprich weniger Bruttoinlandsprodukt erwirtschaftet.

Gleichzeitig sorgen die staatlichen Unterstützungsmassnahmen, wie beispielsweise die grosszügigen, zusätzlichen Arbeitslosenunterstützungszahlungen, dass die Ansprüche auf den «Kuchen» nicht so stark sinken, wie sie es sonst tun würden, oder sogar noch ansteigen. Wenn jeder im Durchschnitt ein zu grosses Kuchenstück beansprucht und nicht genug Kuchen da ist, wenn also jeder im Durchschnitt einen zu grossen Anteil des Bruttoinlandproduktes beansprucht, dann wird das Problem durch Inflation gelöst.

Selbst den Demokraten nahestehende Ökonomen wie Larry Summers sehen die Gefahr eines starken Inflationsanstieges und halten das Rettungspaket für zu gross. Solange die Konsumenten Angstsparen betreiben, lieber an der Börse zocken und die Politiker die Wirtschaft mit Lockdowns abwürgen und für Angst und Schrecken sorgen, ist die Inflationsgefahr nicht gross.

Die Inflationsgefahr steigt jedoch dann, wenn der Weg zur Normalität durch die Öffnung der Wirtschaft Fahrt aufnimmt und die Angst vor dem Virus und einem Arbeitsplatzverlust abnimmt.

Anleihenmärkte erfüllen noch ein kleines bisschen ihre Funktion

In den letzten Tagen stiegen die längerfristigen Zinsen und die Inflationserwartungen deutlich an. Dies ist ein Anzeichen, dass die Anleihenmärkte trotz des «Managements» der Zentralbanken noch ein kleines bisschen funktionieren. Auch die Realzinsen stiegen deutlich. Inflationsgeschützte 30-jährige US-Staatsanleihen liefern derzeit zum ersten Mal seit Monaten wieder eine positive Verzinsung.

De facto betreibt die FED bereits jetzt durch die Aufkauf- Programme und den Entscheid, länger laufende Staats- und Firmenanleihen sowie Hypotheken zu kaufen, eine «sanfte» Beeinflussung der Zinskurve. Etwas höhere Langfristzinsen und eine etwas steilere Zinskurve helfen den Banken wieder profitable Fristentransformation (Kredite langfristig zu einem höheren Zins ausleihen und sich selbst kurzfristig zu tiefem Zins Geld ausleihen) durchführen zu können.

Zu starker Zinsanstieg ist brandgefährlich…

Steigen die längerfristigen Zinsen jedoch zu schnell oder zu hoch, besteht die Gefahr, dass es zu einem Platzen der gigantischen «Anleihenblase» kommt. Die Finanzierbarkeit der Staatsschulden, vieler Zombiefirmen und «Zombiestaaten» wäre nicht mehr gewährleistet und die Aktien- und Immobilienmärkte würden unter Druck kommen. Auch die Edelmetallmärkte würden nicht verschont bleiben.

…deshalb werden die Märkte die FED dazu zwingen, dass auch die Steilheit der Zinskurve nicht mehr vom Markt festgelegt wird

Es ist sehr wahrscheinlich, dass die Anleihenmärkte die FED zu noch aggressiveren Marktmanipulationen zwingen werden.

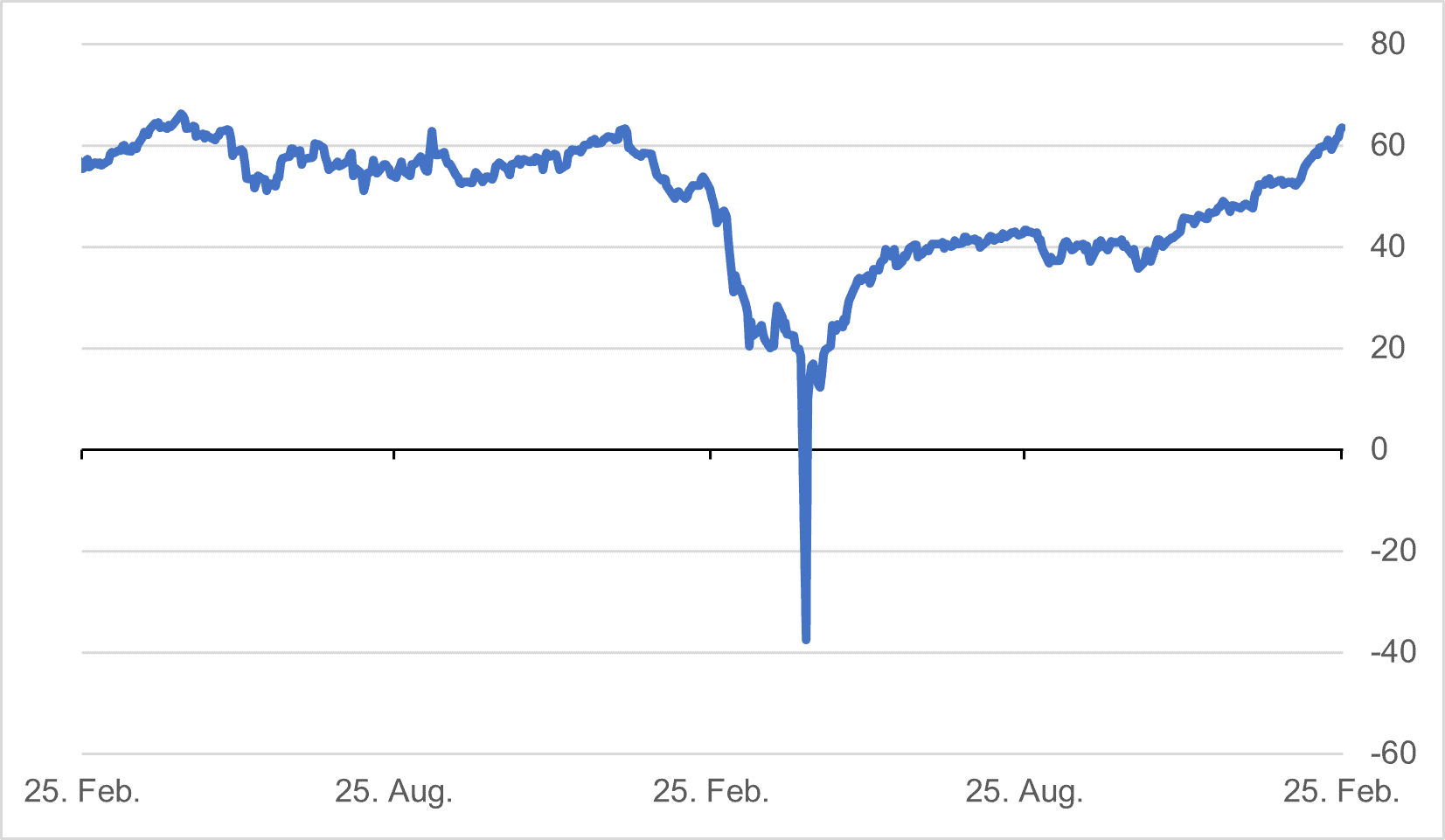

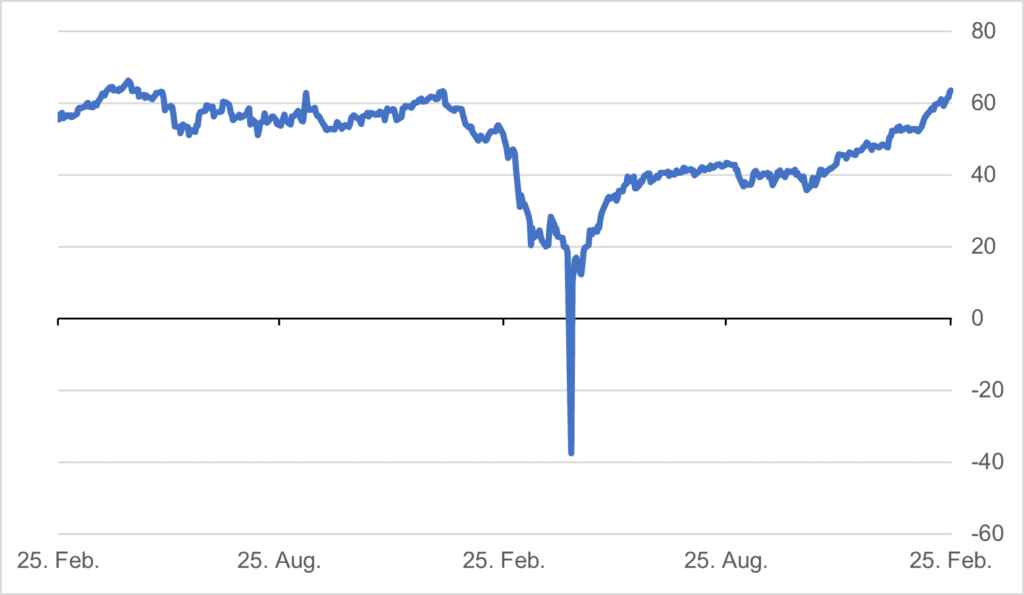

Öl

Der Ölpreis der Sorte WTI wurde im April 2020 negativ. Ein Barrel «kostete» fast minus 40 US-Dollar! Seit geraumer Zeit ist der Ölpreis am Steigen und hat mittlerweile wieder einen Wert von über 60 US-Dollar erreicht.

Grafik 1: Entwicklung des Rohölpreises

Quelle: Bloomberg

Quelle: Bloomberg

Der Ölpreis wird wesentlich zu einem weiteren Anstieg der Inflation beitragen. Der starke Preisanstieg dürfte die OPEC dazu bewegen, freiwillige Produktionskürzungen rückgängig zu machen. Deshalb dürfte die Wahrscheinlichkeit gross sein, dass es zu keinem weiteren starken Ölpreisanstieg kommen wird. Das nächste OPEC-Treffen findet am 4.März statt.

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.