20. August 2018

Türkei: sollte man beunrhigt sein?

Der Zerfall der türkischen Lira hat dramatische Ausmasse angenommen.

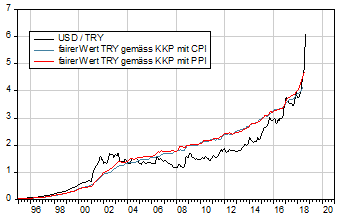

Die Grafik rechts zeigt in schwarz, wieviel Lira ein US-Dollar von 1995 bis heute kostete. Gemäss Kaufkraftparitätenschätzungen (KKP) mit Produzentenpreisen (PPI) in rot ist die Lira um 30% (45% mit Konsumentenpreisen (CPI) in blau) unterbewertet.

Es ist wahrscheinlich, dass die türkische Wirtschaft in eine Rezession abgleitet. Eine Bankenkrise in der Türkei ist ebenfalls nicht auszuschliessen. Aufgrund des hohen Leistungsbilanzdefizites von rund 6% des BIP ist die Türkei stark auf ausländisches Kapital angewiesen und dadurch recht verletzlich.

Der türkische Staat lebt seit langem über seine Verhältnisse und die Geldpolitik ist zu locker. Die Unabhängigkeit der türkischen Zentralbank existiert de facto leider nicht mehr. Die internationalen Anleger haben Präsident Erdogan und den türkischen Institutionen vorerst das Vertrauen entzogen. Die direkten finanziellen Verbindungen zwischen der Türkei und anderen Schwellenländern sind gering. Auch die direkten ökonomischen Verbindungen sind gering. Die Gesamtexporte aller Schwellenländer in die Türkei betragen nur rund 0.3% des BIP aller Schwellenländer. Bulgarien exportiert rund 5% des nationalen BIP in die Türkei und ist somit am meisten exponiert. Das türkische BIP beträgt «nur» 1% des Welt-BIP. Die spanischen Banken, insbesondere BBVA, haben jedoch Kredite an die Türkei in Höhe von 6% des spanischen BIP vergeben.

Während die direkten ökonomischen Auswirkungen nicht hoch sind, stellt eine rein Sentiment getriebene Ansteckung durchaus eine Gefahr für die Finanzmärkte dar. Länder mit hohen LB-Defiziten wurden bereits «mit einem leichten Schnupfen» angesteckt, allen voran Argentinien und Südafrika.

Deshalb besteht durchaus Grund, Vorsicht walten zu lassen.

Türkische Lira pro USD und Kaufkraftparitätenschätzungen seit 1995

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.