23. Dezember 2019

Executive Summary

- Wir erwarten für 2020 (2019) ein Wachstum der Weltwirtschaft von 2.8% (2.9%).

- In den Regionen erwarten wir das Wachstum wie folgt: USA: 2.2% (2.3%), Euroland: 1.2% (1.3%), Schweiz: 1.7% (0.9%), China: 5.8% (5.9%), Japan: 1.0% (1.2%), Grossbritannien: 1.0% (0.8%)

- Im Verlauf des nächsten Jahres rechnen wir mit einer zaghaften Wachstumsstabilisierung.

- Die EZB und die FED werden ihre Bilanzausweitungsprogramme beibehalten. Die FED dürfte sich weitere Zinssenkungen im nächsten Jahr als Option offen halten.

- Wir bleiben in der Aktienquote leicht untergewichtet. Verschiedene technische Signale weisen auf kurzfristig überkaufte Märkte hin.

- Der US-Dollar tendiert gegenüber den wichtigsten Währungen weiter seitwärts.

- Gold korreliert positiv mit sinkenden Realzinsen, wir bleiben engagiert.

Unsere makroökonomische Beurteilung

Konjunktur

- Im Verlauf von 2020 erwarten wir, nicht zuletzt aufgrund der lockereren Geldpolitik der vergangenen Monate und der Aussicht auf eine expansive Fiskalpolitik in Europa und einigen Schwellenländern, eine Stabilisierung der Weltwirtschaft. Auch die Aussicht, dass das bereits verkündete amerikanisch-chinesische Handelsabkommen «Phase 1» im Januar tatsächlich unterzeichnet und teilweise umgesetzt wird, dürfte den internationalen Handel und damit das Wachstum ankurbeln.

- Die Phase 1 des Handelsabkommens, der die wirtschaftlichen Beziehungen Chinas mit den USA auf eine neue Basis stellen soll, ist unterschriftsreif und soll im Januar unterzeichnet werden. Die USA verzichten auf weitere Strafzölle und bauen einen Teil der bestehenden ab. China verpflichtet sich im Gegenzug, Agrarprodukte im Wert von rund 50 Milliarden US-Dollar zu kaufen. Die Wahrscheinlichkeit, dass Phase 1 tatsächlich in Kraft tritt, ist sehr hoch. Dennoch bleibt ein kleines Restrisiko.

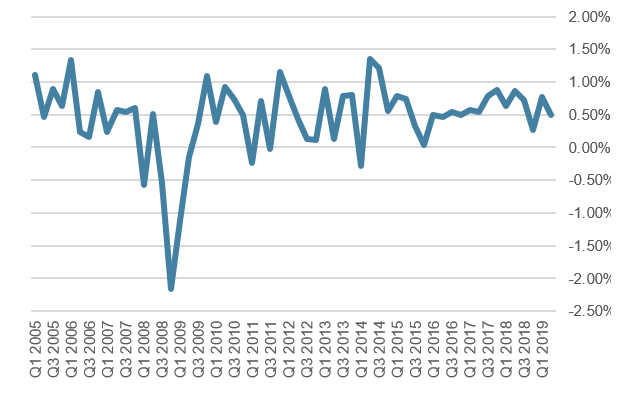

US Quartalswachstum in Prozent

Source: Reuters / Datastream

Geldpolitik

- Die Projektionen der FED zeigen keine Leitzinsänderungen in 2020 und jeweils eine Erhöhung in 2021 und 2022.

- Beim Communiqué wurde das Wort «Unsicherheit» eliminiert, jedoch mitgeteilt, man schaue sich den noch geringen Inflationsdruck genau an. Den langfristig neutralen Leitzins sieht man nach wie vor bei 2.5%. Wir können uns dem positiven Ausblick der FED nicht ganz anschliessen und sehen die Möglichkeit von weiteren Leitzinssenkungen bis Ende 2020.

- Mit der Beibehaltung der Bilanzausweitung auch zu Beginn des nächsten Jahres ist die FED weiterhin sehr expansiv.

- Die neue EZB-Präsidentin, Frau Lagarde ist mittlerweile 7 Wochen im Amt und hat wenig nicht schon Bekanntes hinsichtlich der Geldpolitik kommuniziert.

- Es gäbe zaghafte Anzeichen, dass sich die Konjunktur des Eurolandes am stabilisieren sei und die Abwärtsrisiken (Geopolitik, Protektionismus) leicht abgenommen, aber immer noch hoch seien. Wir schliessen uns dieser Meinung vorerst an und halten weitere Zinssenkungen der EZB in 2020 für unwahrscheinlich. Die Aufkaufprogramme in Höhe von 20 Milliarden Euro pro Monat dürften unverändert beibehalten werden.

Unsere anlagepolitischen Konklusionen

Anleihen

- Die wieder etwas steileren Zinskurven bringen den wieder erwachten Optimismus bezüglich der erwarteten globalen Wirtschaftsentwicklung zum Ausdruck. Insbesondere in den USA nehmen die Investoren an, dass der Rückgang des Wachstums dieses Jahr nur temporär war und es zu einer V-förmigen Konjunkturentwicklung kommt. Dies wird untermauert durch die Einigung auf den «Phase-1-Deal» im US-chinesischen Handelskonflikt.

- Weiterhin beunruhigend sind die extremen Liquiditätsbedürfnisse des amerikanischen (Schatten-) Bankensystems. Die FED wurde von den Geschäftsbanken vor den Wagen gespannt und muss zusätzliche Liquidität übers Jahresende von rund 500 Mia. USD zur Verfügung stellen. Sämtliche Schritte zum Abbau der Bilanz sind damit mehr als zurückgebaut worden.

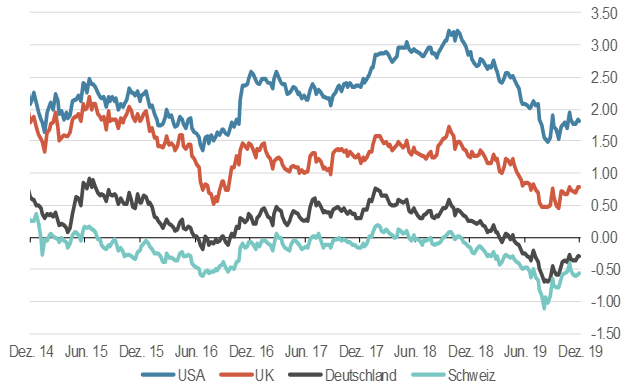

10-jährige Staatsanleihen, wichtige Märkte 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

- Die Aktienmärkte waren stets von einem «Deal» überzeugt und nahmen so das Resultat vorweg. Dabei erstaunt doch, wie einfach sich die Märkte von den Verlautbarungen der US-amerikanischen Exponenten in Presse und sozialen Plattformen «leiten» liessen. Die Frage «cui bono» darf sicherlich gestellt werden.

- Im kommenden Jahr erwarten wir keine Veränderungen der strategischen Einschätzung für Aktien, da sich der Anlagenotstand nicht verbessern wird. Taktisch allerdings sind wir vorsichtig unterwegs, denn mittlerweile sind Bewertungen, Sentiment und technische Indikatoren in den Aktienmärkten ziemlich weit fortgeschritten. Mit Rücksetzern muss jederzeit gerechnet werden, vor allem jetzt, nach der vollzogenen Einigung zwischen China und den USA, könnte es zu einem klassischen «sell the good news» kommen. Rücksetzer würden wir als Kaufgelegenheit mit Fokus auf Qualität interpretieren.

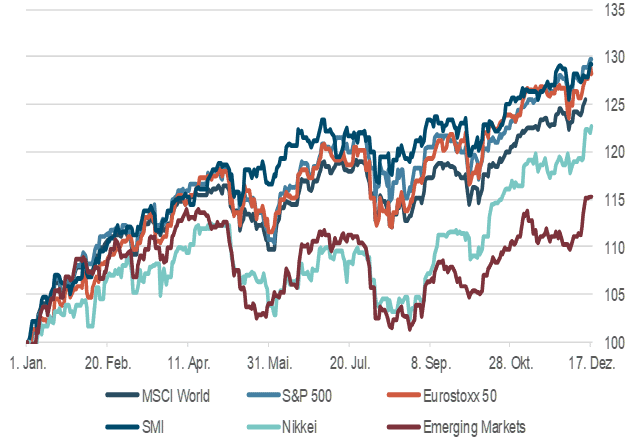

Aktienmärkte: Performance 2019, indexiert

Quelle: Bloomberg Finance L.P.

Forex

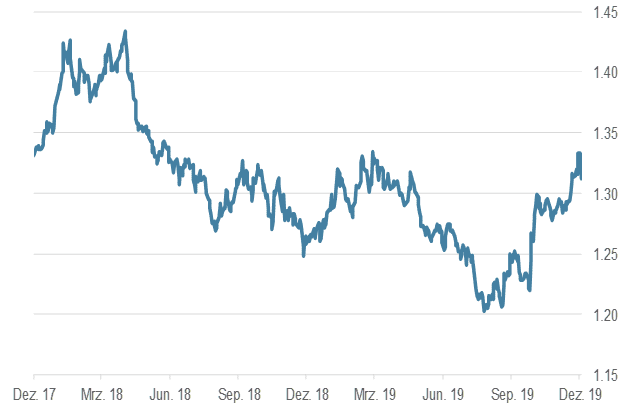

- Am Devisenmarkt geht es weiterhin ruhig zu und her. Eine Ausnahme bildete das britische Pfund, welches nach dem deutlichen Wahlsieg der Tories noch etwas zulegen konnte. Allerdings haben auch hier bereits wieder Gewinnmitnahmen eingesetzt.

- Der chinesische Yuan wertete nach der Einigung im Handelskonflikt leicht auf, dies lässt sich als Einverständnis der chinesischen Regierung verstehen. Im Grossen und Ganzen ist man in froher Erwartungshaltung, dass der «Phase 1 Deal» alle Probleme lösen wird.

- Wir gehen weiterhin von einem seitwärts tendierenden US-Dollar aus, obwohl er momentan handelsgewichtet fast auf einem neuen Hoch steht. Die verbalen Interventionen der Administration Trump gegen die eigene Währung haben in letzter Zeit deutlich nachgelassen.

GBP/USD, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.