20. September 2021

Wirtschaftspolitik der Schuldeneindämmung hinterlässt Bremsspuren in der chinesischen Wirtschaft und belastet den chinesischen Immobilienmarkt.

Nachlassendes wirtschaftliches Momentum in China

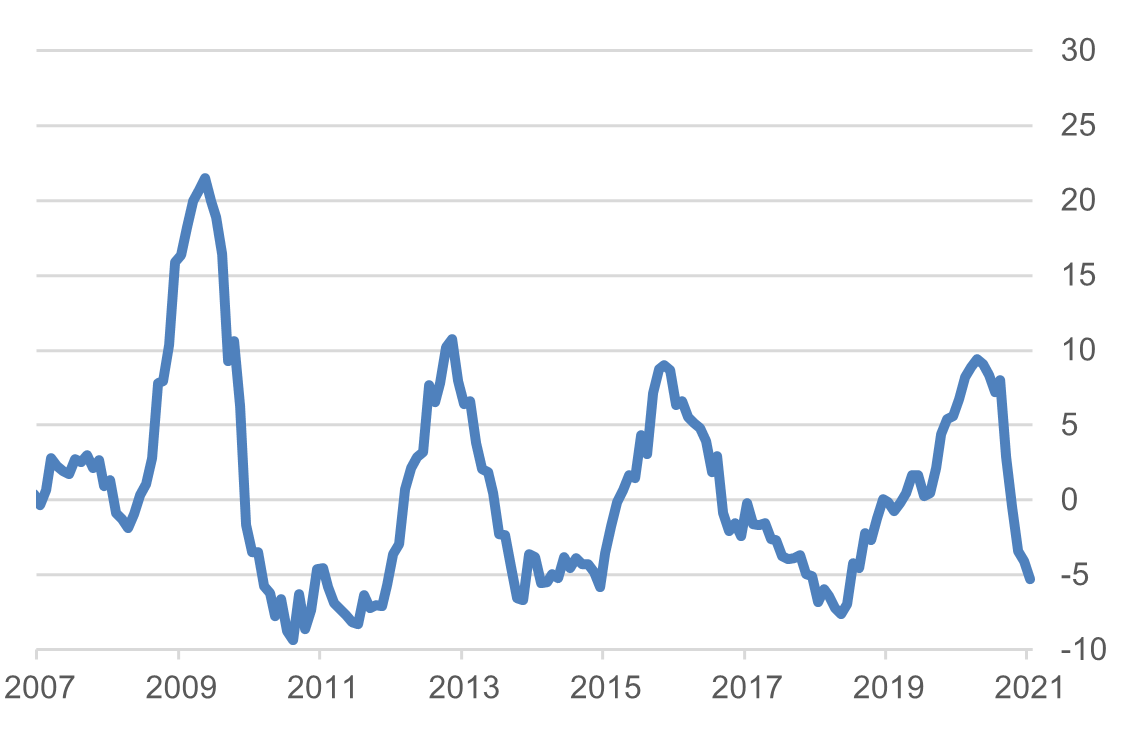

Weltweit hat sich der Wirtschaftsaufschwung verlangsamt. Die jüngsten Daten aus China fielen enttäuschend aus. Der Kreditimpuls hat so tiefe Werte erreicht, dass ein Wendepunkt in den nächsten Monaten wahrscheinlich erscheint. Der Kreditimpuls misst, wie stark die Kreditexpansion die Wirtschaftsentwicklung antreibt oder abbremst (Grafik 1). Entscheidend ist die Veränderung der Neuverschuldung.

Grafik 1: Kreditimpuls China

Nicht nur das geringe Kreditwachstum, sondern auch die strengere Regulierung chinesischer Internetfirmen und die im August erlassenen Covid-Restriktionen belasten das Wirtschaftswachstum in China. Der Kreditimpuls hat im Normalfall einen Vorlauf gegenüber der Realwirtschaft von rund einem halben Jahr.

Immobilienkrise in China

Chinas Wohn- und Arbeitsbevölkerung wächst strukturell weniger schnell. In weniger als einem Jahrzehnt dürfte die Bevölkerung stagnieren.

Die Wohnbaurate übersteigt das Bevölkerungswachstum seit Jahren und führt entsprechend zu hohen Leerständen. Viele Wohnungen werden spekulativ gekauft und stehen leer. Bereits 2017 warnte Staatspräsident Xi Jinping am Parteikongress, dass Häuser gebaut würden, um darin zu wohnen, nicht für Spekulationen. China gehört zu den Ländern mit der weltweit höchsten Leerstandsquote.

Staatshaushalt von Immobilienboom anhängig

Schätzungen zufolge stammen über 50% der Staatseinnahmen aus der Vergabe von Landrechten und Landverkäufen. Somit wäre ein Platzen der chinesischen Immobilienblase mit erheblichen Einkommensverlusten für die Zentralregierung und die Provinzregierungen verbunden. China hat in den letzten Quartalen den Zugang zu Hypothekarkrediten verschärft. Im August erzielte China als Konsequenz wesentlich weniger Einnahmen durch Landverkäufe.

Hohe Verschuldung chinesischer Immobilienentwickler

Die Verschuldung der börsenkotierten Immobilienentwickler liegt deutlich über 1’000 Milliarden US-Dollar. Über 350 Milliarden davon sind Schulden, die in US-Dollar zurückbezahlt werden müssen.

Grösste Assetkategorie der Welt

2019 berechnete Goldman Sachs, dass der Wert aller chinesischen Immobilien rund 64% des Weltbruttosozialproduktes oder 52’000 Milliarden US-Dollar beträgt. Somit dürfte, zusammen mit dem Land, die Anlageklasse «Immobilien China» die grösste Anlageklasse auf der Welt sein.

Evergrande – ein Einzelfall?

Derzeit droht ein Zusammenbruch des zweitgrössten chinesischen Immobilienentwicklers Evergrande. Die ausstehenden Schulden summieren sich auf rund 300 Milliarden US-Dollar. Eine Insolvenz von Evergrande würde die chinesische Regierung wesentlich teurer zu stehen kommen, als eine zügige Rettung. Denn bei einer Insolvenz dürften aufgrund von zahlreichen Kreditverflechtungen andere Kreditgeber aber auch andere Immobilienentwickler in Mitleidenschaft gezogen werden. Ausserdem würden soziale Unruhen drohen, da zahlreiche Kleinanleger ihre Ersparnisse verlieren würden.

Wie wird China reagieren?

Wird die Partei den Rettungsschirm aufspannen, nachdem erst kürzlich das Insolvenzrecht verschärft wurde? Aller Voraussicht nach nein! Falls Evergrande nicht gerettet wird, steigt das Risiko einer grösseren Immobilienkrise und sozialen Unruhen. Auch der Staatshaushalt würde stark in Mitleidenschaft gezogen. Die chinesischen Führung ist sich jedoch bewusst, was ein Ausfall für Konsequenzen mit sich bringt – siehe Konkurs der Investmentbank Lehman Brothers, welche in der grossen Finanzkrise endete.

Gemanagter Konkurs

Deshalb ist es wahrscheinlich, dass ein Konkurs von Evergrande stark durch Staatsinterventionen abgefedert, jedoch nicht verhindert wird. Es droht ein «Bail-in», eine geordnete Rekapitalisierung im Rahmen eines Sanierungsverfahrens, bei dem die meisten Kreditgeber oder Investoren nicht ungeschoren davonkommen werden. Eine Art «Middle-of-the-road Scenario». Es ist undenkbar, dass die chinesische Führung eine Art chinesisches «Lehman-Desaster» zulässt, solange sie die Mittel hat dies zu verhindern. Wer welche Verluste zu tragen hat, liegt im Ermessen des chinesischen Staates. Ein Teil der ausstehenden Schulden in Höhe von 300 Mrd. US-Dollar dürften in Eigenkapital umgewandelt werden.

Expansivere Konjunkturpolitik absehbar

Evergrande ist der zweitgrösste Immobilienentwickler Chinas und daher hochgradig systemrelevant. Asiatische Banken generell, nicht nur chinesische, würden stark belastet werden. Die Refinanzierung der Schulden anderer Entwickler wird deutlich schwieriger werden. Wir rechnen mit einem hohen Finanzierungswiderstand. Deshalb wird die Bank of China (PBoC) bald eine expansivere Geldpolitik starten und versuchen die Kollateralschäden unter Kontrolle zu halten. Der Kreditimpuls dürfte nach einem letzten Rückgang deshalb bald wieder positive Werte annehmen.

Chinesische Banken und Bauaktien unattraktiv

Wir erachten Investitionen in chinesische Immobilienunternehmen und Banken derzeit als wenig reizvoll. Das Volumen notleidender Kredite wird stark ansteigen. Die Zeit, in gestresste chinesische Bauunternehmungen zu investieren, die weit unter Buchwert notieren, wird kommen. Aber noch nicht heute und nicht morgen. Zunächst einmal müssen die zahlreichen Ansteckungsprozesse verdaut werden, ähnlich wie es beim «Lehman-Default» der Fall war. Im Gegensatz zur grossen Finanzkrise 2007 dürften diesmal internationale Investoren weniger betroffen sein, da Anlagen in chinesische Immobilien und Finanztitel in der Regel nur einen kleinen Anteil des Anlageportfolio eines internationalen Investors ausmachen. Eine Ansteckung Europas, wie während der grossen Finanzkrise halten wir derzeit für ein geringes Risiko.

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.