Diese Webseite verwendet Cookies. Weitere Informationen dazu und zu Ihren Rechten als Benutzer finden Sie in unserer Datenschutzerklärung.

Um unsere Webseite nutzen zu können, müssen Sie unsere Datenschutzerklärung akzeptieren.

Wo Schweizer Vermögensverwalter 2026 weiteres Potenzial sehen

Laut einer Umfrage unter den unabhängigen Vermögensverwalter in der Schweiz setzt eine klare Mehrheit auf weitere Kurssteigerungen bei Schweizer Aktien, während andere Märkte schwächer eingeschätzt werden. Auch Investitionen in heimische Immobilien sind beliebt, ebenso wie Gold.

Die grössten Chancen sehen die Schweizer Vermögensverwalter im SPI, wie aus dem Anfang Januar publizierten Aquila Vermögensverwalter Index (AVI) für das vierte Quartal 2025 hervorgeht.

Gefragt, welcher Markt das attraktivste Risiko-Rendite Verhältnis im Jahr 2026 bieten werde, nannte 42 Prozent den Schweizer Aktienindex, gefolgt vom Schwellenländer-Index (MSCI EM ex China, 18 Prozent) und dem US-Standardwerteindex S&P 500 (14 Prozent). Europäische Aktien (MSCA EMU, 7 Prozent), die Tech-Werte des Nasdaq 100 und MSCI China (je 9 Prozent) lagen klar tiefer bei den Erwartungen. Gar nicht genannt wurden der britische FTSE 100 oder der japanische Nikkei 225.

Die Angst vor einer KI-Blase am Aktienmarkt ist bei den Vermögensverwaltern offensichtlich nicht allzu weit verbreitet. Nur 13 Prozent der Teilnehmenden rechnet mit einem «Knall» bei den Bewertungen. Dem stehen 61 Prozent «Halb-Optimisten» gegenüber, die eine teilweise Überbewertung ausmachen und eine leichte Abkühlung erwarten – aber keinen Crash. Und immerhin 26 Prozent sehen KI weiter als Wachstumstreiber und die Höchststände noch nicht erreicht.

Danach gefragt, auf welche Anlagen man setzen würde, um ein KI-Risiko weg zu diversifizieren, nannten rund 66 Prozent Gold. Auch Immobilien Schweiz (36 Prozent), Cash (32 Prozent), Infrastruktur/Energie (29 Prozent) und Rohstoffe (26 Prozent) werden von vielen als Absicherung gesehen.

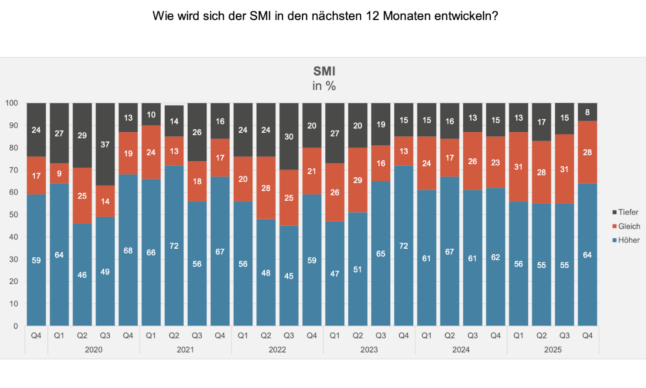

Beim Blick nach vorn sind die Einschätzungen für den SMI auf 12-Monats-Sicht optimistischer als bei der letzten Umfrage. Mit einer Steigerung rechnen nun 64 Prozent statt zuvor 55 Prozent. Ein gleichbleibenden Niveau erwarten 28 Prozent und nur 8 Prozent nachgebende Kurse. Bei den 10-jährigen Eidgenossen wird mehrheitlich (64 Prozent) mit gleichbleibenden Zinsen gerechnet.

(Zum Vergrössern, Grafik anklicken)

«Nach der jüngsten Schwäche im November, haben wir unsere Aktienposition leicht ausgebaut und selektiv attraktive Anlagechancen genutzt», kommentiert etwa Manuela Rupf, Gründerin und Partnerin von Alpique Swiss Wealth Partners. «Wir bleiben optimistisch und setzen vor allem auf qualitativ hochwertige Unternehmen. Bullenmärkten enden selten während Zinssenkungsphasen.» Eine breite Diversifikation sowie ein disziplinierter Anlageansatz bleibe entscheident. «Auf der Kundenseite sehen wir eine erhöhte Nachfrage nach Commodity Exposure – vor allem Silber erscheint immer noch als attraktiv trotz der starken Bewegung.»

Gold als zentraler Baustein

Auch Sam Harsch, Präsident des Verwaltungsrates und Partner von Gotthard Partners setzt auf Edelmetall. «Gold ist für uns seit Jahren ein ganz zentraler Baustein unserer strategischen Asset-Allokation. Die bewusste Übergewichtung zu Lasten des Bondanteils folgt keiner kurzfristigen Markterwartung, sondern der Einschätzung, dass das Edelmetall in einem Umfeld steigender Staatsverschuldung, geopolitischer Fragmentierung und zunehmender geldpolitischer Unsicherheit seine Funktion als Wertaufbewahrungs- und Stabilitätsinstrument weiterhin erfüllt.»

Zudem habe man bei den Mandaten seit einiger Zeit die Exponierung gegenüber Euro- und Dollar-Anlagen reduziert. Harsch verweist auf die anhaltend hohe Verschuldung, fiskalische Zielkonflikte und eine zunehmende «geldpolitische Flexibilisierung» in den USA und im Euroraum. «Wir gehen davon aus, dass sich neben dem US-Dollar auch der Euro schrittweise in Richtung einer Weichwährung entwickelt.»

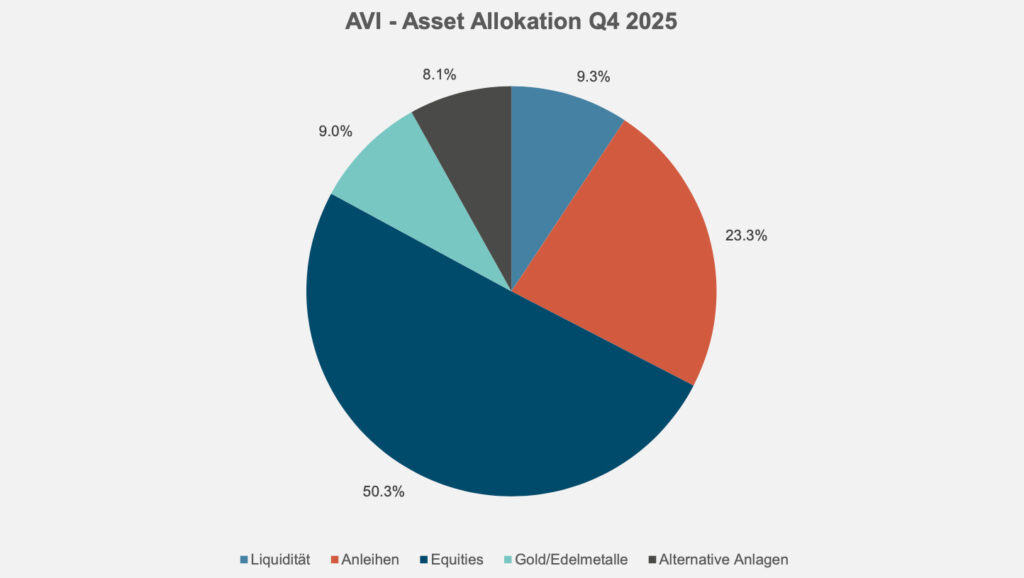

Bei der Asset Allocation liegt die Gewichtung laut der Umfrage bei Equities, Liquidität und Gold klar über einem klassischen ausgewogenen Portfolio, bei Anleihen darunter.

(Zum Vergrössern, Grafik anklicken)

Der nächste AVI-Index erscheint Anfang 2026.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.