Diese Webseite verwendet Cookies. Weitere Informationen dazu und zu Ihren Rechten als Benutzer finden Sie in unserer Datenschutzerklärung.

Um unsere Webseite nutzen zu können, müssen Sie unsere Datenschutzerklärung akzeptieren.

Vermögensverwalter halten Kryptoanlagen für überbewertet

Die unabhängigen Vermögensverwalter in der Schweiz sind derzeit mit einer schwierigen Marktsituation konfrontiert. Viele Vermögenswerte sind nach der Hausse im laufenden Jahr stolz bewertet, gleichzeitig macht es die geopolitische Fragmentierung der Welt nicht einfach, die richtigen Anlageentscheide zu fällen, wie die neueste Ausgabe des AVI-Index‘ zeigt.

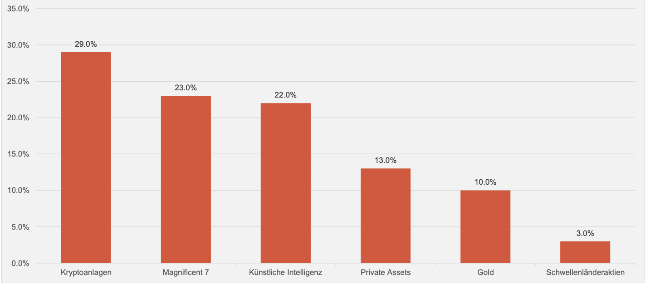

NNachdem Kryptonalagen im laufenden Jahr einen sagenhaften Höhenflug vollzogen haben, könnte die Euphorie nun etwas zurückgehen. Das zumindest denken die unabhängigen Vermögensverwalter in der Schweiz. Fast 30 Prozent von ihnen sind der Meinung, dass digitale Assets aktuell überbewertet sind, wie aus dem neuesten AVI-Index hervorgeht (vgl. nachstehende Grafik).

(Zum Vergrössern, Grafik anklicken)

Der AVI-Index wird quartalsweise von der Schweizer Aquila-Gruppe in Zusammenarbeit mit finews.ch erstellt. Er fasst verschiedene Prognosen und Einschätzungen von unabhängigen Vermögensverwaltern in der Schweiz zusammen. An der jüngsten Umfrage beteiligten sich 150 Firmen.

Grösste Sorge

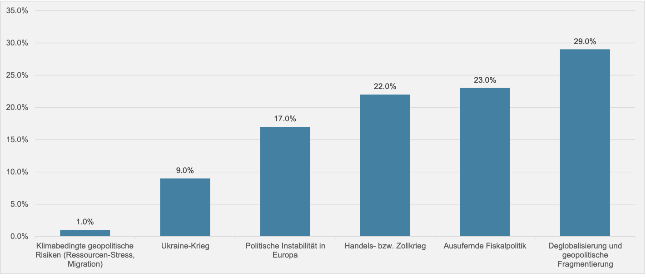

Im Zusammenhang mit der seit einigen Monaten höchst diffusen weltpolitischen Entwicklung bezeichnen denn auch fast 30 Prozent der befragten Vermögensverwalter die Deglobalisierung und die geopolitische Fragmentierung als grösste Sorge; gefolgt von der ausufernden Fiskalpolitik in manchen Ländern (vgl. nachstehende Grafik).

(Zum Vergrössern, Grafik anklicken)

«Die wirtschaftspolitischen Ankündigungen von US-Präsident Donald Trump sorgen zunehmend für Unsicherheit an den Devisenmärkten. Investoren zweifeln an der fiskalischen Tragfähigkeit und preisen politische Risiken direkt in den Dollar ein. Gleichzeitig ist eine Dollar-Schwäche durchaus im Sinne des US-Präsidenten, da sie vermeintlich die Wettbewerbsfähigkeit amerikanischer Exporte stützen sollte», sagt Urban Anegg, Partner bei Brennwald & Partner in Zürich.

«Vor diesem Hintergrund bevorzugen wir Schweizer Qualitätsunternehmen mit gesunden Bilanzen und nachhaltigem Wachstum; echte Compounder, die auch in einem herausfordernden Umfeld Wert schaffen. Ergänzend bleibt eine strategische Goldposition ein sinnvoller Stabilitätsanker in politisch unsicheren Zeiten», so Anegg weiter.

Verhalten zuversichtlich

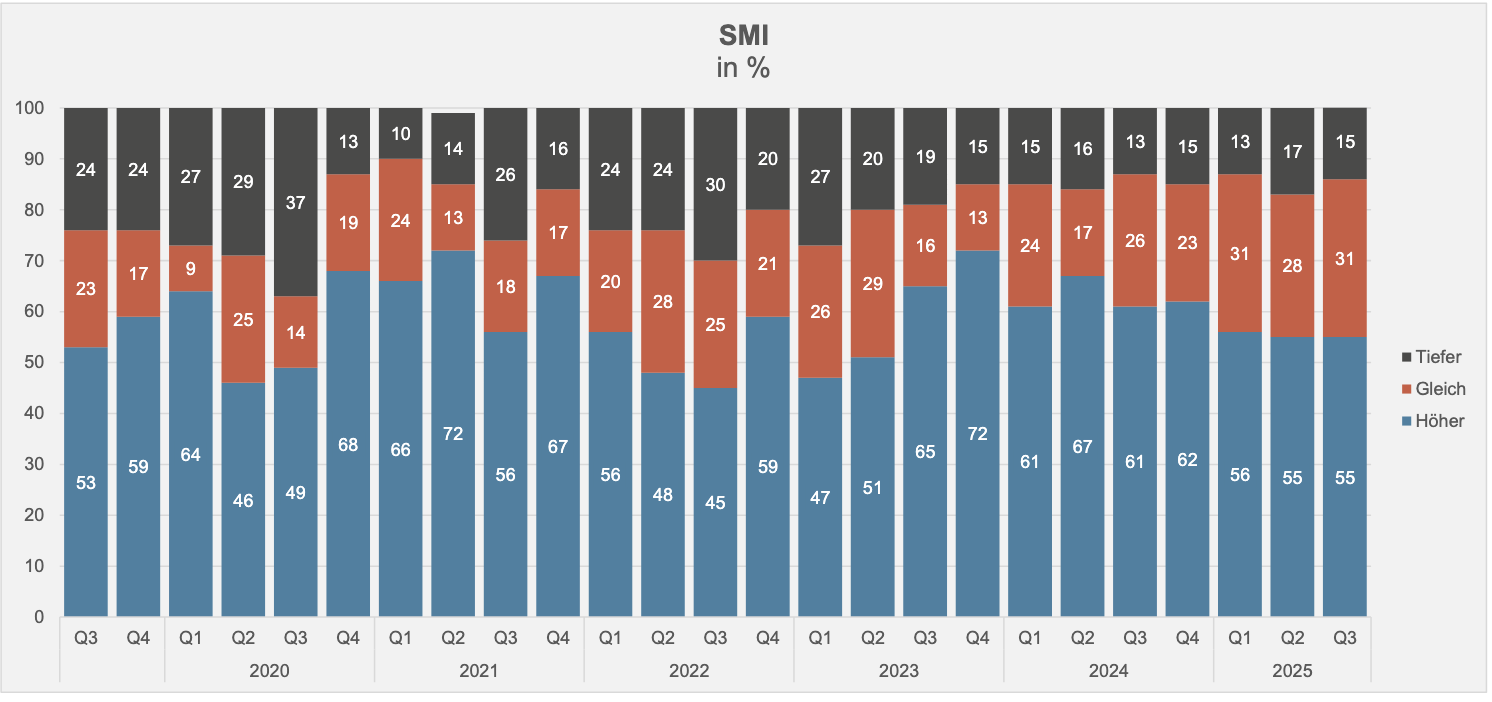

Trotz der etwas eingetrübten Aussichten geben sich viele Vermögensverwalter zuversichtlich, wie die Umfrage weiter zeigt. Unverändert wie schon vor drei Monaten gehen 55 Prozent der Akteure von steigenden Kurs im Swiss Market Index (SMI) aus, während 15 Prozent tiefere Notierungen erwarten (vgl. nachstehende Grafik). Zur Jahresmitte waren es 55 Prozent respektive 17 Prozent gewesen.

(Zum Vergrössern, Grafik anklicken)

Nicht mehr stimmig

«Die Kluft zwischen der Konjunkturabkühlung und positiver Aktienmarktentwicklung wird immer grösser. Der Aktienmarkt scheint gewillt, durch die kurzfristigen wirtschaftlichen Herausforderungen hindurchzusehen, unterstützt von wieder angestiegenen Zinssenkungserwartungen – und dies trotz steigender Inflation», erklärt Johannes Borner, CIO/Research bei Santro Invest in Feusisberg.

«Das Bild ist für uns nicht mehr stimmig, so dass es Sinn macht, das Risiko in den Portfolios etwas zu reduzieren und einen Teil der guten Aktienperformance mitzunehmen», so Borner weiter.

Flucht in Qualitätswerte

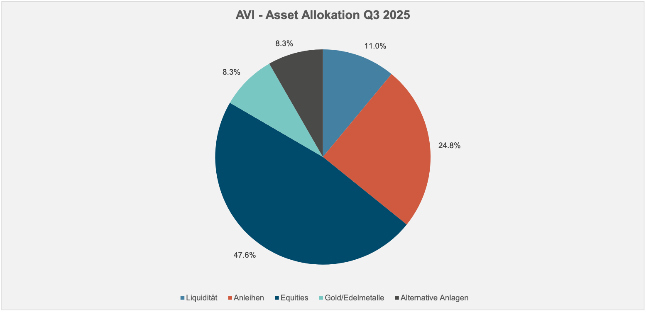

In ihrer Asset Allokation haben die unabhängigen Vermögensverwalter gegenüber Mitte Jahr ihre Engagements in Aktien erhöht, und zwar auf 47,6 Prozent im Vergleich zu 46,2 Prozent Ende Juni 2025.

Aber auch der Anteil an Obligation ist gestiegen und beträgt aktuell 24,8 Prozent gegenüber 23,8 Prozent zur Jahresmitte. Diese beiden Veränderungen gingen zu Lasten der Liquidität, die auf 11,0 Prozent sank gegenüber 12,7 Prozent Ende Juni 2025 (vgl. nachstehende Grafik).

(Zum Vergrössern, Grafik anklicken)

Angesichts der hohen Goldpreise in den vergangenen Monaten haben viele unabhängige Vermögensverwalter auch ihre Positionen im gelben Edelmetall reduziert; sie kommen nun auf einen Anteil von 8,3 Prozent; Mitte Jahr waren es noch 8,8 Prozent gewesen. Auch die alternativen Anlagen gingen leicht zurück und zwar von 8,5 Prozent zur Jahresmitte auf nunmehr 8,3 Prozent.

Tatsächlich scheinen sich viele unabhängige Vermögensverwalter derzeit auf Qualitätswerte vornehmlich schweizerischer Provenienz zu konzentrieren. Damit lassen sich auch die Währungsrisiken eindämmen, was insbesondere beim weiter fallenden Dollar zu berücksichtigen ist.

Der nächste AVI-Index erscheint Anfang 2026.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.