Diese Webseite verwendet Cookies. Weitere Informationen dazu und zu Ihren Rechten als Benutzer finden Sie in unserer Datenschutzerklärung.

Um unsere Webseite nutzen zu können, müssen Sie unsere Datenschutzerklärung akzeptieren.

Vermögensverwalter: Bundesrat hat mit Regulierung übertrieben

Die unabhängigen Vermögensverwalter in der Schweiz sind sich einig: Den hiesigen Banken droht eine Überregulierung, an der Börse wird die US-Wirtschaft überschätzt, und der Zeitpunkt, um Gewinne ins Trockene zu bringen, ist jetzt günstig.

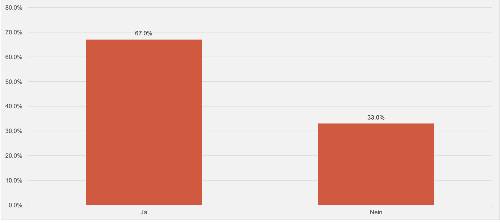

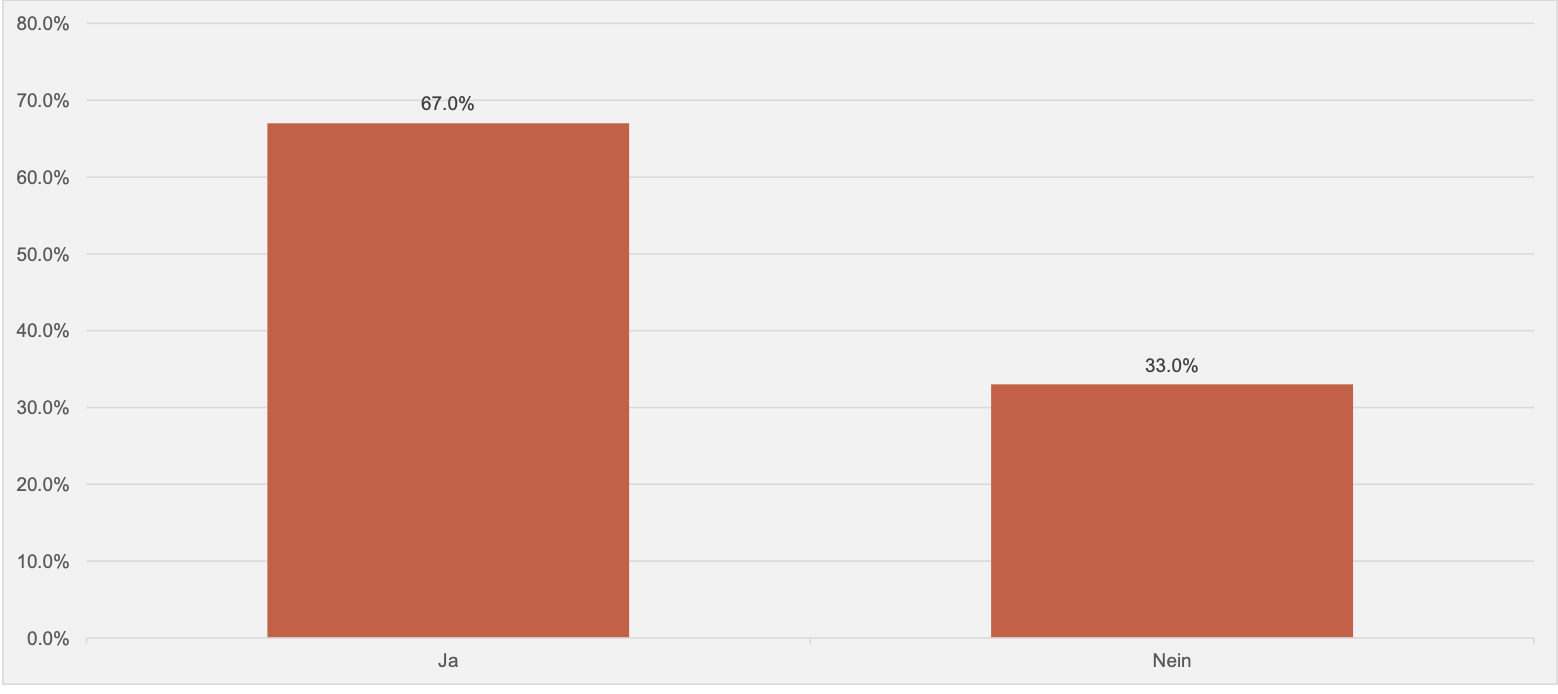

Nachdem eine Mehrheit der unabhängigen Vermögensverwalter in der Schweiz vor drei Monaten klar zum Ausdruck gebracht hat, dass eine Abwanderung der UBS ins Ausland für sie schlimm wäre, sind sie nun auch einhellig der Meinung, dass der Bundesrat bei der Bankenregulierung übertreibt. Ganze 67 Prozent der befragten External Asset Managers (EAMs) sind dieser Meinung (vgl. nachstehende Grafik).

(Zum Vergrössern, Grafik anklicken)

Dies geht aus dem neusten AVI-Index hervor, den die Schweizer Aquila-Gruppe in Zusammenarbeit mit finews.ch vierteljährlich erhebt. Er fasst verschiedene Prognosen und Einschätzungen von unabhängigen Vermögensverwaltern in der Schweiz zusammen. An der jüngsten Umfrage beteiligten sich 150 Firmen.

Handelszölle bewegen die Märkte

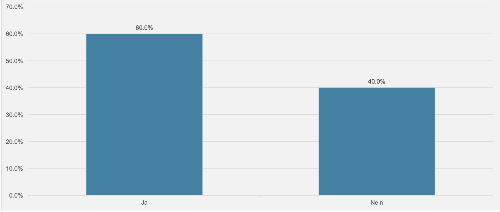

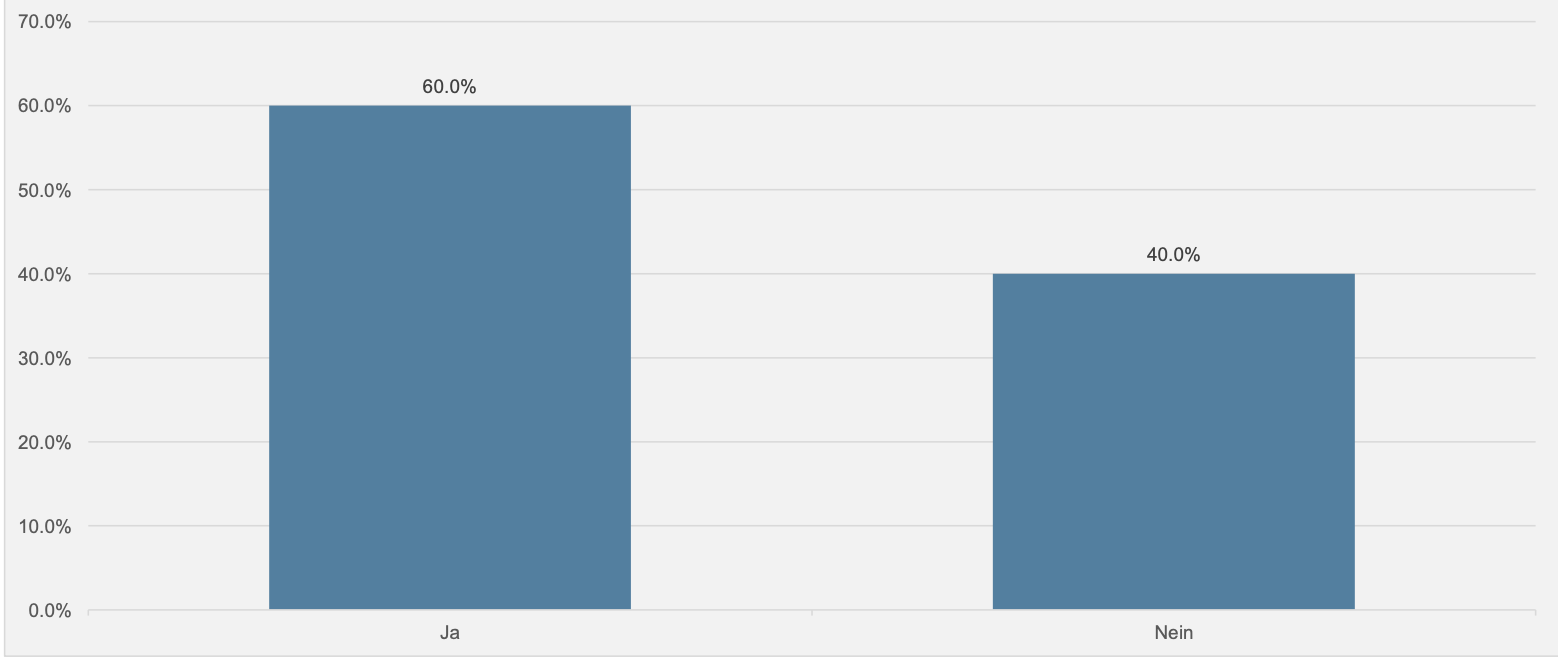

Die Vermögensverwalter sind auch klar der Meinung, dass das Thema «Handelszölle» die Märkte nochmals markant bewegen wird; 60 Prozent der Befragten teilen diese Meinung (vgl. nachstehende Grafik).

(Zum Vergrössern, Grafik anklicken)

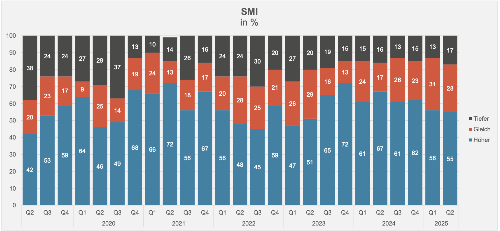

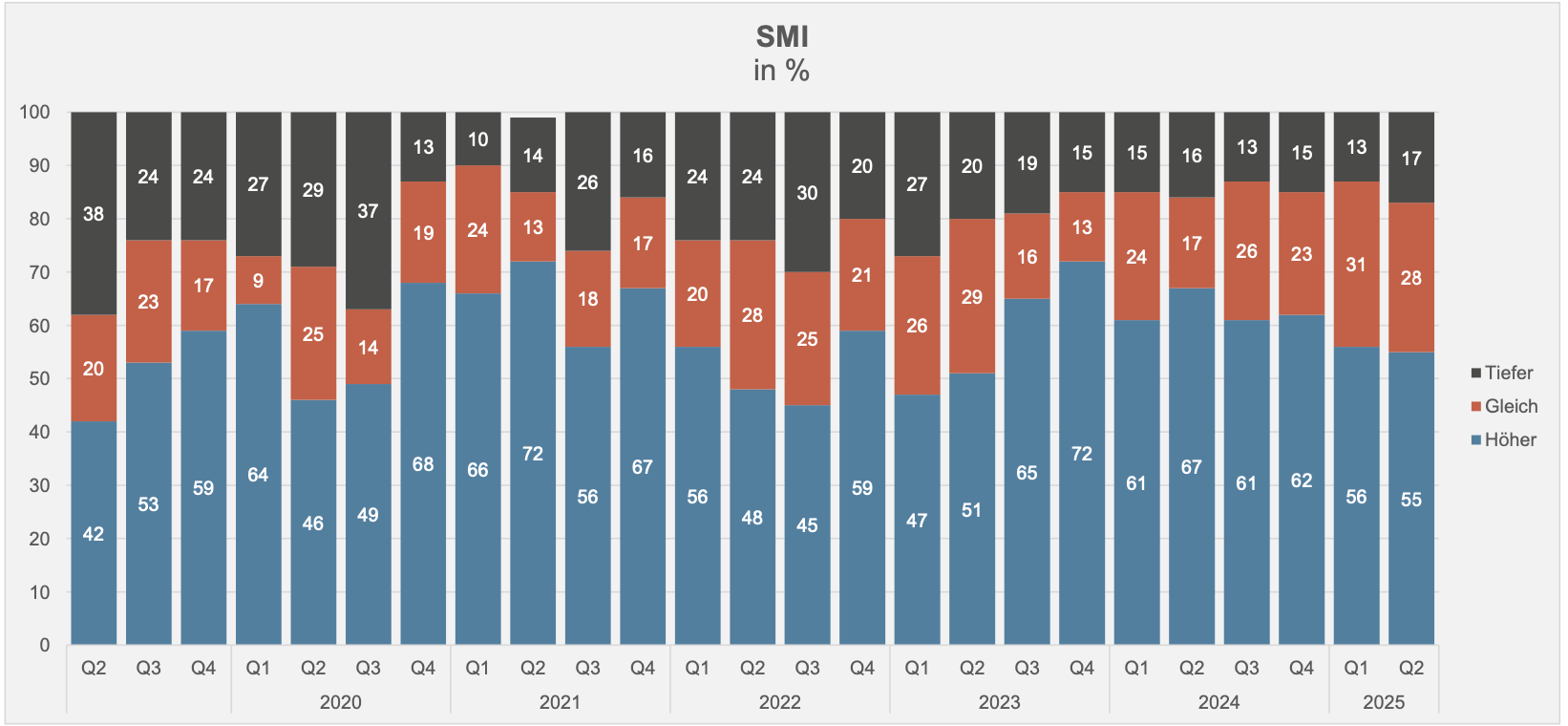

Und ihre Einschätzung mit Blick auf die Märkte hat sich dabei leicht eingetrübt. Nur noch gut die Hälfte (55 Prozent) der Umfrageteilnehmenden geht in den nächsten drei Monaten noch von steigenden Kursen beim Swiss Market Index (SMI) aus, während 17 Prozent tiefere Notierungen erwarten (vgl. nachstehende Grafik). Vor drei Monaten waren es noch 56 Prozent respektive 13 Prozent gewesen.

(Zum Vergrössern, Grafik anklicken)

Risiko von Kurskorrekturen in den USA

«Wir blicken aktuell mit gemischten Gefühlen auf die Geschehnisse an den Börsen. Viele Marktteilnehmer legen eine erstaunliche Sorglosigkeit an den Tag. Weltweit nehmen die geopolitischen Risiken laufend zu», sagt Daniel Rösch, Leiter Investment Center & Investment Consultant bei der DC Bank in Bern.

«Zudem glauben wir, dass die Verfassung der US-Wirtschaft vom Markt überschätzt wird. Die Bewertungen der US-Börsen haben seit den Turbulenzen im April wieder ein hohes Niveau erreicht. Das Risiko von Kurskorrekturen im zweiten Halbjahr hat zugenommen. Vor diesem Hintergrund kann es sich lohnen, einen Teil der Gewinne ins Trockene zu bringen und sein Depot einem Rebalancing zu unterziehen», so Rösch weiter.

Europäische Aktien mit Outperformance

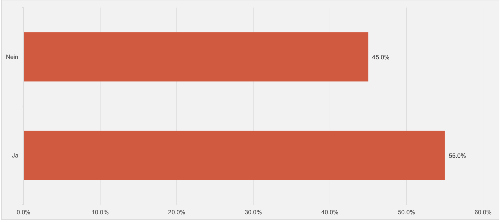

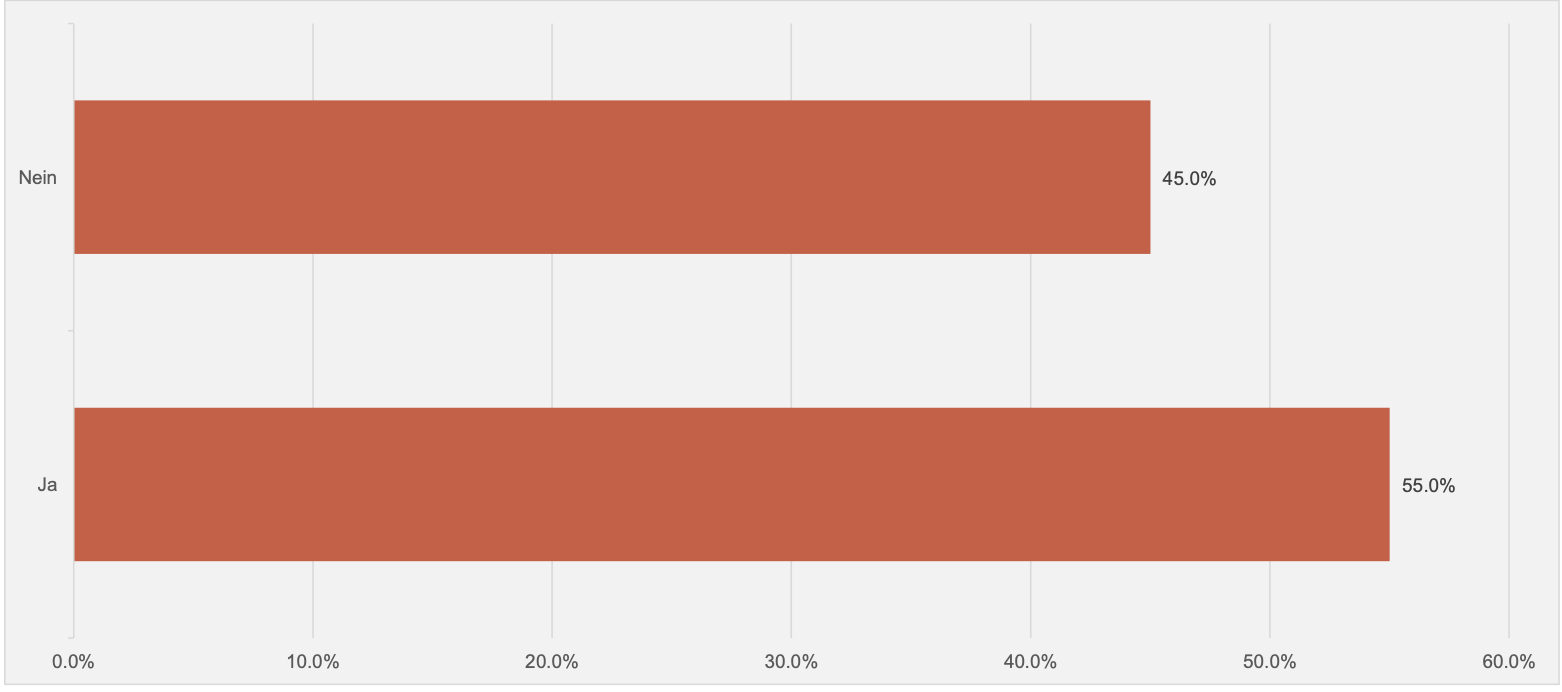

Vor diesem Hintergrund ist es interessant, zu sehen, dass 55 Prozent der befragten Vermögensverwalterinnen und -verwalter der Meinung sind, dass die «Outperformance» von europäischen Aktien gegenüber amerikanischen Titeln anhalten wird (vgl. nachstehende Grafik).

(Zum Vergrössern, Grafik anklicken)

«Angesichts der bereits negativen Bondrenditen – die Eidgenossen weisen für Laufzeiten bis vier Jahre negative Renditen auf – bleiben wir konstruktiv für den Schweizer Aktienmarkt und sind überzeugt, dass sich ein Übergewicht an dividendenstarken Schweizer Blue Chips, mittelfristig auszahlen wird», sagt Silvio Zagnoli, Co-Founder und Managing Partner von Capicura Partners in Zürich.

Und weiter fügt er an: «Für ein mögliches, stagflationäres Umfeld sind wir neben einer strategischen Goldposition auch taktisch in Silber investiert. Silber verzeichnet einen technischen Ausbruch und birgt gegenüber Gold weiteres Aufholpotenzial.»

Der nächste AVI-Index erscheint Anfang Oktober 2025.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}