Executive Summary

- In Switzerland, consumption remains the mainstay of the economy, while foreign trade is slowing growth. Inflation is close to zero.

- Germany has probably overcome the recession and moderate growth of 1.3-1.4% is expected for the coming years. The EU-US trade agreement further improves the outlook.

- In the USA, the figures are contradictory and a shutdown is looming.

- The SNB and ECB are keeping their key interest rates unchanged at 0% and 2.0-2.4% respectively. Forecasts point to a slight rise in inflation.

- The Fed is continuing its cycle of interest rate cuts due to weaker labor market data and probably also political pressure. Further interest rate cuts are expected.

- The mood on the global bond markets is calm and yields are barely moving.

- The most important stock markets remain close to their highs as market breadth declines. Individual technology stocks are coming under pressure.

- The decline of the US dollar has been interrupted, but further weakness could follow in the medium term.

- Gold reflects the loss of confidence in the US dollar.

Our macroeconomic assessment

Business cycle

- Die Schweizer Konjunktur litt bereits in der ersten Jahreshälfte unter der Anhebung der US-Zölle. In den kommenden Quartalen wird das Wachstum von der US-Handelspolitik geprägt bleiben. Wir erwarten 2025 ein leicht tieferes Wachstum von 1,2% und für 2026 von 0,8%. Dabei belastet v.a. der Aussenhandel, während der Konsum die konjunkturelle Stütze bleibt.

- Die deutschen Forschungsinstitute haben ihre Wachstumsaussichten für das laufende Jahr leicht auf 0.2% angehoben. Für die beiden kommenden Jahre erwarten sie 1.3% und 1.4%.Zur prognostizierten Erholung tragen nicht zuletzt die Sondervermögen bei, die sukzessive ihren Weg in die Produktion finden.

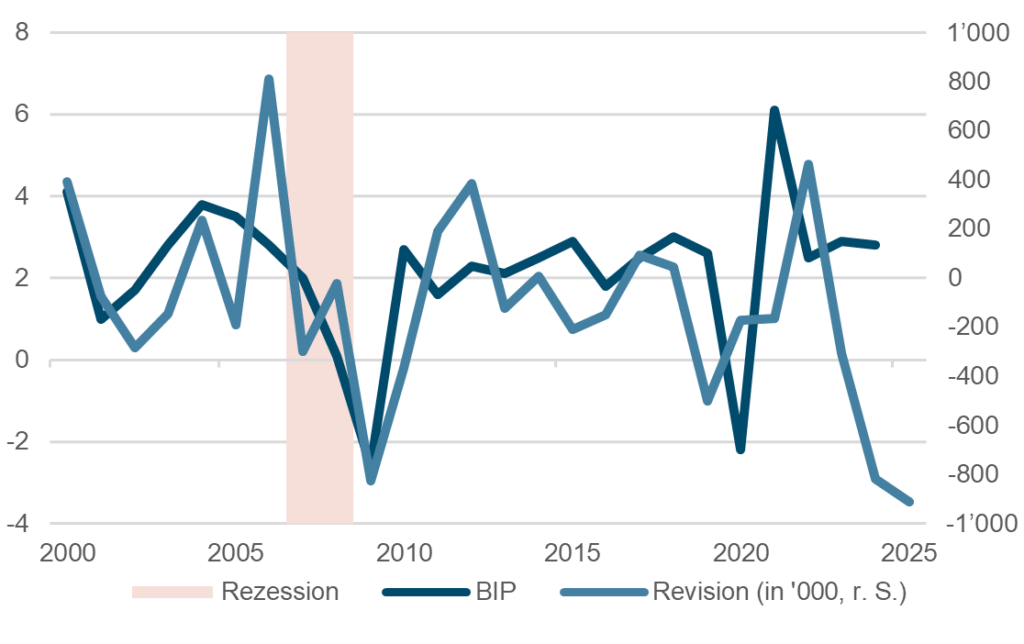

- In den USA sorgte die Reduktion der neu geschaffenen Stellen um 911’000 für Aufsehen. Die Renditen sanken im Nachgang der Veröffentlichung um rund 20 Basispunkte. Und schliesslich haben auch die tiefer als erwarteten Erzeugerpreise der Fed erlaubt, die Zinsen zu senken. Der Index der privaten Konsumausgaben (PCE) notierte für den Monat August bei 2.7% resp. für die Kernrate bei 2.9% und damit gegenüber dem Vorjahreswert leicht höher. Damit steht weiteren Zinssenkungen nichts im Wege.

USA: Revision neu geschaffener Stellen (seit 2000)

Source: Bloomberg Finance L.P.

Monetary policy

- In der Schweiz dient der Geldmarktsatz Saron als Basis für Finanzprodukte wie Hypotheken, Kredite, Anleihen und Derivate sowie als verlässlicher Indikator für die weiteren Zinsschritte. Im Vorfeld zum Zinsentscheid der SNB lagen die Renditen für ein- bis sechsmonatige Anlagen eng beieinander zwischen -0.05 und -0.07% und prognostizierten bereits ein Festhalten am Nullzins.

- Die EZB-Sitzung vom 11. September brachte wie erwartet einen Nullentscheid. Für 2026 erwarten die Zentralbanker eine etwas tiefere Inflation unter 2% und schwächeres Wachstum, beides Zahlen, die aber keine weitere Zinssenkung erfordern.

- Angesichts der schwächeren Arbeitsmarktdaten ist die konjunkturelle Abschwächung für die amerikanischen Notenbank in den Fokus gerückt. Die Fed senkte folglich den Leitzins in diesem Jahr erstmals und setzte damit den vor Jahresfrist begonnen Zinssenkungszyklus fort. Der Leitzins liegt damit bei 4.25%. Weitere Schritte werden erwartet.

- Die Geldpolitik in Japan ist angesichts der empfindlich über der Zielgrösse von 2% liegenden Inflation zu locker und läuft Gefahr, die Inflation weiter anzuheizen. Eine Zinsanhebung könnte somit früher kommen und der Zinserhöhungszyklus länger anhalten, als aktuell eingepreist ist.

Our investment policy conclusions

Bonds

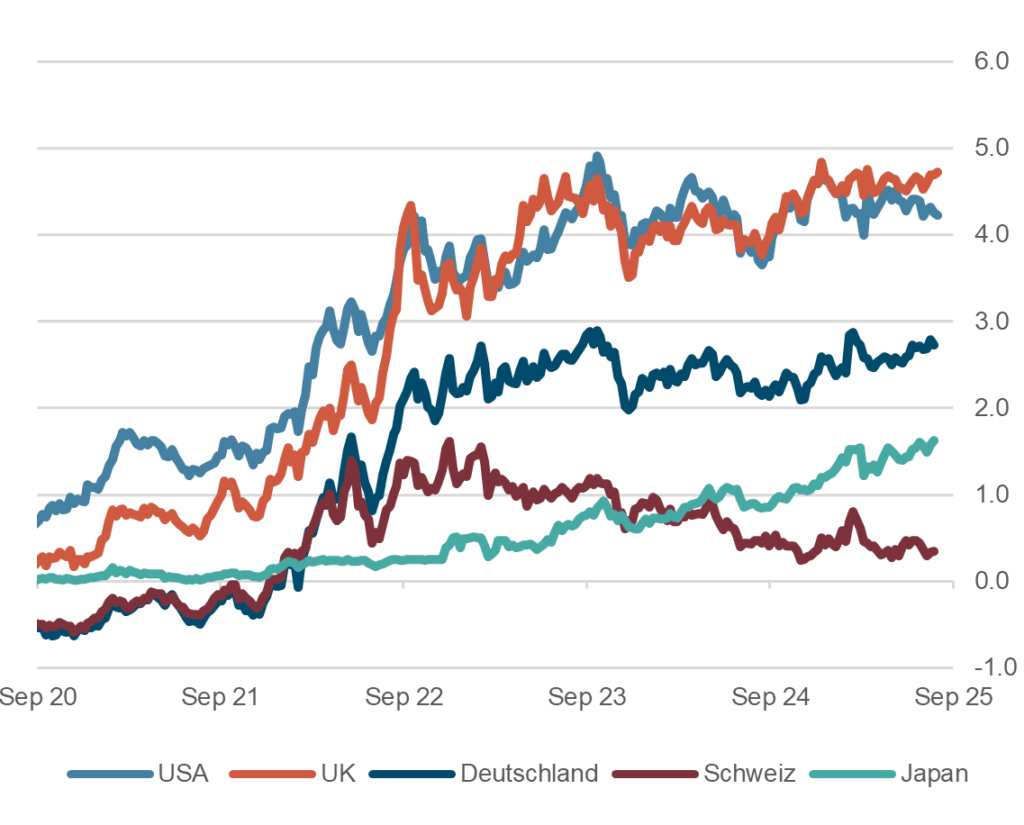

- Aktuell liegen die Renditen für 10-jährige Staatsanleihen in den USA bei 4.2%, in Deutschland bei 2.75% und in der Schweiz bei 0.2%. Diese Niveaus sind insofern erstaunlich, als man aufgrund der sich verschlechternden Situation mit der zunehmenden Staatsverschuldung höhere Renditen erwarten würde.

- Nicht wenige Analysten gehen davon aus, dass die wichtigsten Zentralbanken unter der Führung der Fed auf eine koordinierte Politik der Zinskurvenkontrolle einschwenken könnten, was bereits im Grundlagenpapier der Trump-Administration, welches unter dem Begriff «Mar-a-Lago Accord» bekannt wurde, aufgeführt ist.

- In einem neuen Kapitel der «financial repression», eine politisch verordnete negative Realverzinsung, würde am kurzen Ende weiter Druck auf die Fed ausgeübt, die Leitzinsen zu senken, während die Zentralbank am langen Ende der Zinskurve als Käufer von Papieren auftreten müsste. Dieses Verfahren nennt sich «Operation Twist» und wurde bereits in der Vergangenheit angewendet. Der neu ins FOMC-Gremium gewählte Stephen Miran, vertritt beispielsweise solches Vorgehen.

Interest on 10-year government bonds, in %, 5 years

Source: Bloomberg Finance L.P.

Equities

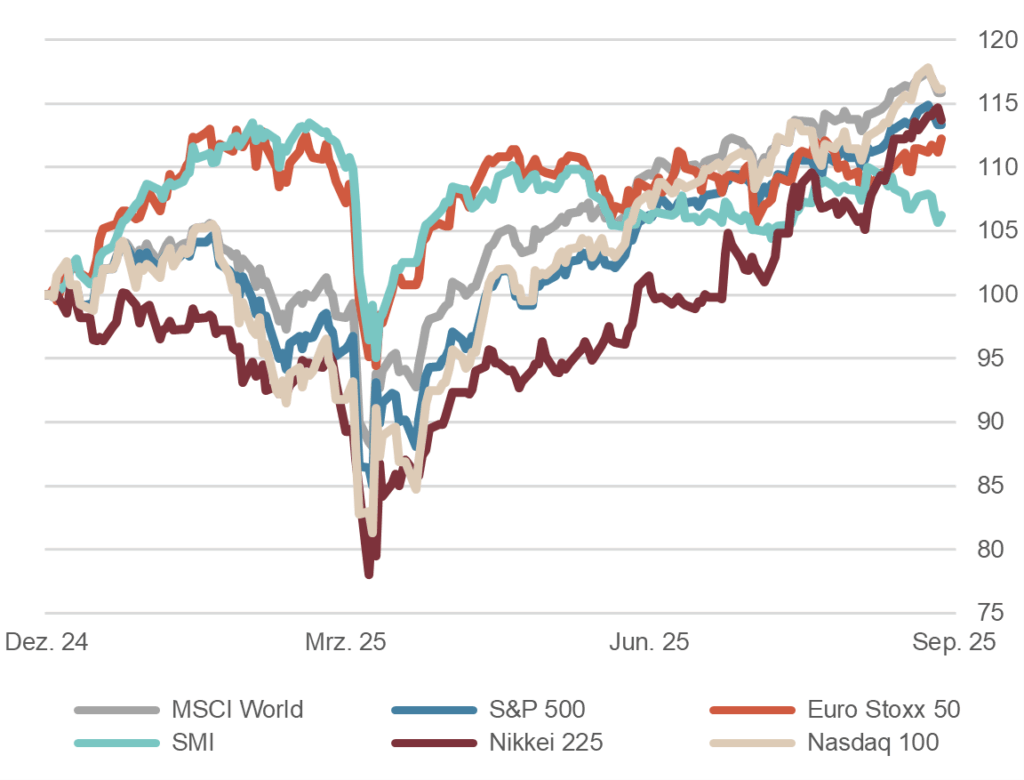

- Die US-Aktienmärkte haben in den letzten Wochen weiter zugelegt. Nasdaq und S&P 500 liegen um die 15 Prozent im Plus, während der Dow Jones und der Russell 2000 etwas hinterherhinken. Allerdings gilt das alles nur in USD gerechnet, in CHF sieht das Bild wesentlich anders aus (USD/CHF -12% seit Anfang Jahr). Getragen wurde der jüngste Anstieg von wieder aufkommender Zinsfantasie, nachdem die Fed an der letzten Sitzung die Türe für erneute Zinssenkungen aufgestossen hatte.

- In Europa zeigen sich die Märkte weiterhin freundlich, allerdings mit einer seit Mai seitwärts gerichteter Tendenz. Der SMI hinkt mit +3 Prozent etwas hinterher.

- Momentan scheinen die Aktienmärkte die Zollthematik, oder besser gesagt den Rückbau der Globalisierung, komplett auszublenden. Ebenso wenig scheint die anhaltend hohe Inflation die Aktienmärkte zu beunruhigen. Wir gehen davon aus, dass Zölle und Teuerung sich in zurückhaltenderen Investitionen von Unternehmen und zurückhaltenderen Konsumenten mittelfristig bemerkbar machen werden.

Equity markets, performance year to date, indexed

Source: Bloomberg Finance L.P.

Forex

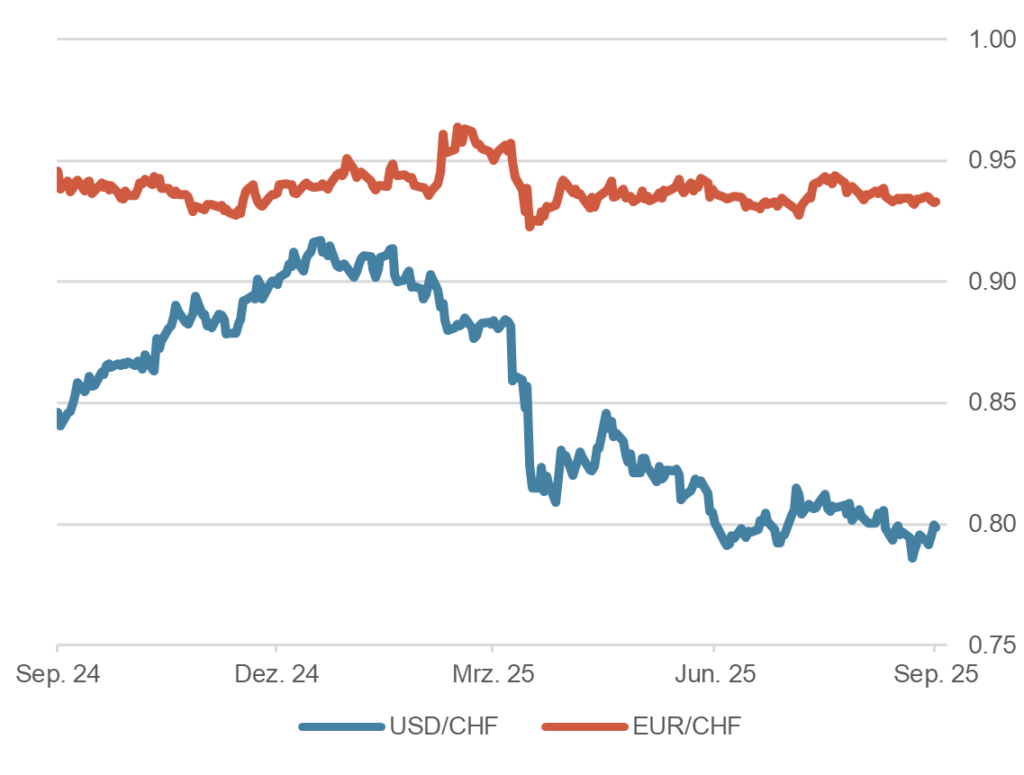

- Zum Schweizer Franken hat der US-Dollar im Laufe des Jahres rund 12 Prozent verloren und bewegt sich nun um die wichtige Marke von 0.80. Es scheint zumindest kurzfristig eine gewisse Stabilisierung eingetreten zu sein.

- Mittelfristig gehen wir von weiter sinkenden USD-Kursen aus. Das Ausmass des Vertrauensverlustes in Weltwährung nimmt aufgrund der aggressiven Handelspolitik der USA und der verbalen Angriffe auf die Unabhängigkeit der US-Notenbank zu. Zudem wünscht sich die Administration Trump explizit einen schwächeren USD.

- EUR/CHF verharrt seit Monaten in einer engen Spanne um 0.9350. Gestützt wird diese Stabilität durch ein Gleichgewicht zwischen politischer Unsicherheit in Europa und der vorsichti-gen geldpolitischen Haltung der SNB sowie einem stabilen Zinsdifferenz. Allerdings hat die Zuspitzung der Budgetkrise in Frankreich nicht mehr zu einer Aufwertung des CHF geführt.

Dollar and euro against franc, 1 year

Source: Bloomberg Finance L.P.

Disclaimer: Produced by Investment Center Aquila Ltd.

Information and opinions contained in this document are gathered and derived from sources which we believe to be reliable. However, we can offer no under-taking, representation or guarantee, either expressly or implicitly, as to the reliability, completeness or correctness of these sources and the information pro-vided. All information is provided without any guarantees and without any explicit or tacit warranties. Information and opinions contained in this document are for information purposes only and shall not be construed as an offer, recommendation or solicitation to acquire or dispose of any investment instrument or to engage in any other trans

action. Interested investors are strongly advised to consult with their Investment Adviser prior to taking any investment decision on the basis of this document in order to discuss and take into account their investment goals, financial situation, individual needs and constraints, risk profile and other information. We accept no liability for the accuracy, correctness and completeness of the information and opinions provided. To the extent permitted by law, we exclude all liability for direct, indirect or consequential damages, including loss of profit, arising from the published information.